Alibaba

Alibaba

February 17, 2022

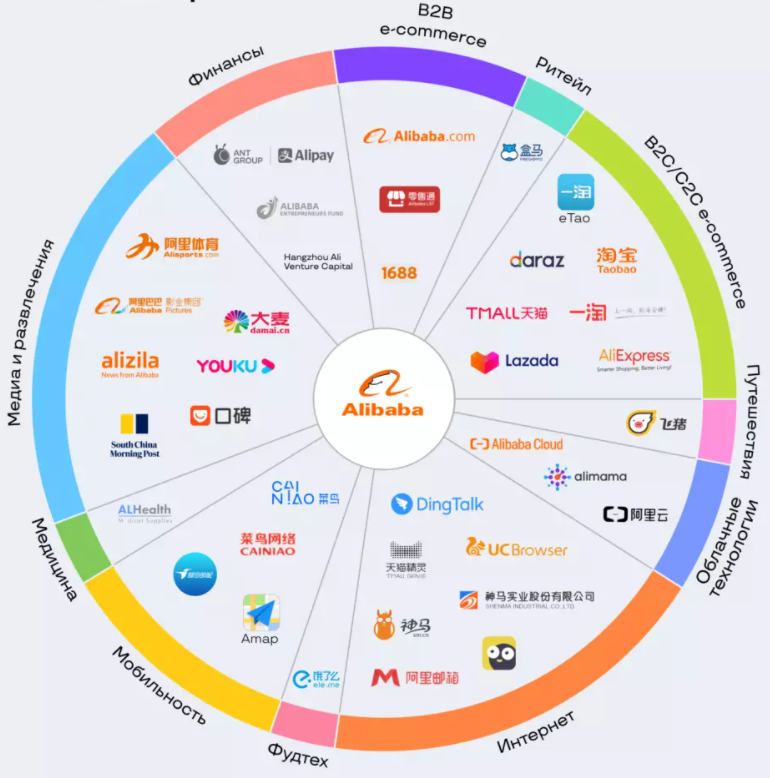

Alibaba - компания работающая в сфере интернет-коммерции, владелец веб-порталов Taobao.com, Tmall, Alibaba.com, AliExpress и ряда других. Основными видами деятельности являются торговые операции между компаниями по схеме B2B и розничная онлайн-торговля; также владеет одной из крупнейших в мире инфраструктур для облачных вычислений и активы в сфере СМИ и индустрии развлечения.

Мы заметили, что вам очень понравились компании с финансовым годом, отличающимся от Григорианского)

У Alibaba финансовый год выглядит следующим образом:

1 квартал: 01 апреля - 30 июня.

2 квартал: 01 июля - 30 сентября.

3 квартал: 01 октября - 31 декабря.

4 квартал: 01 января - 31 марта.

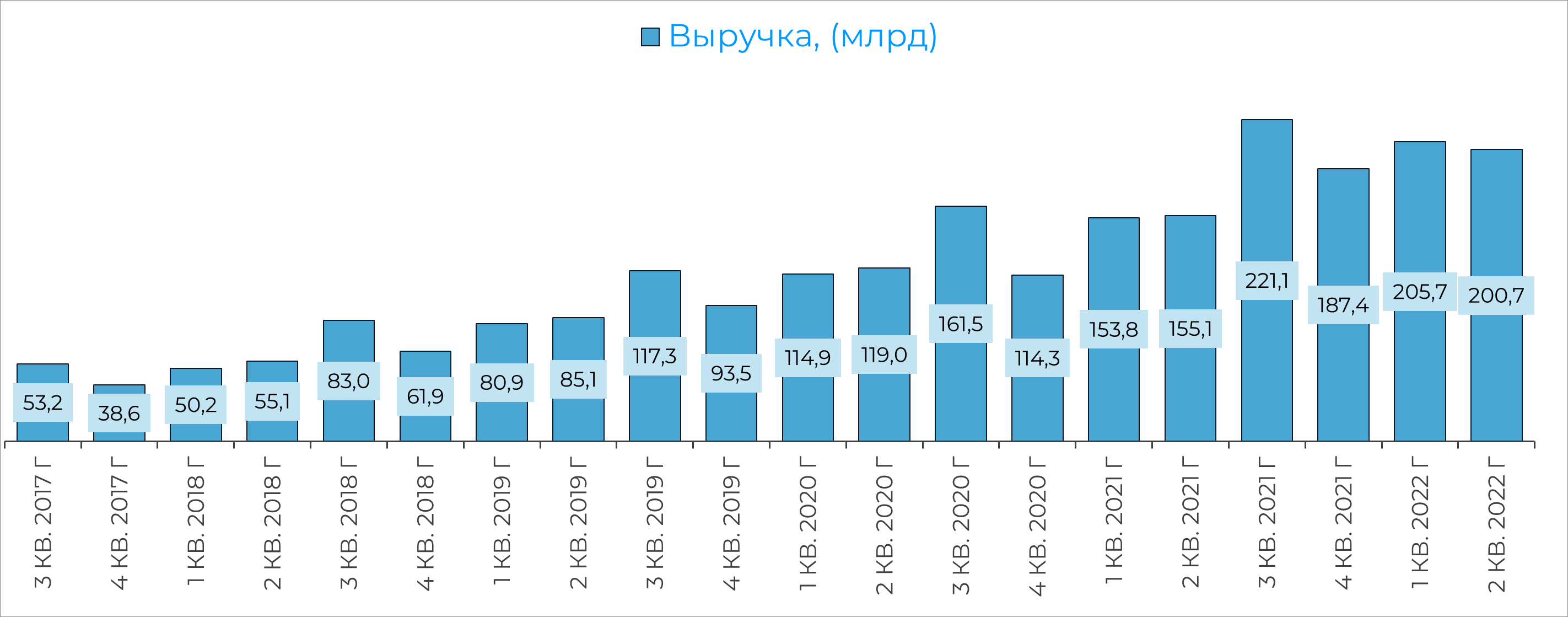

Финансовые результаты.

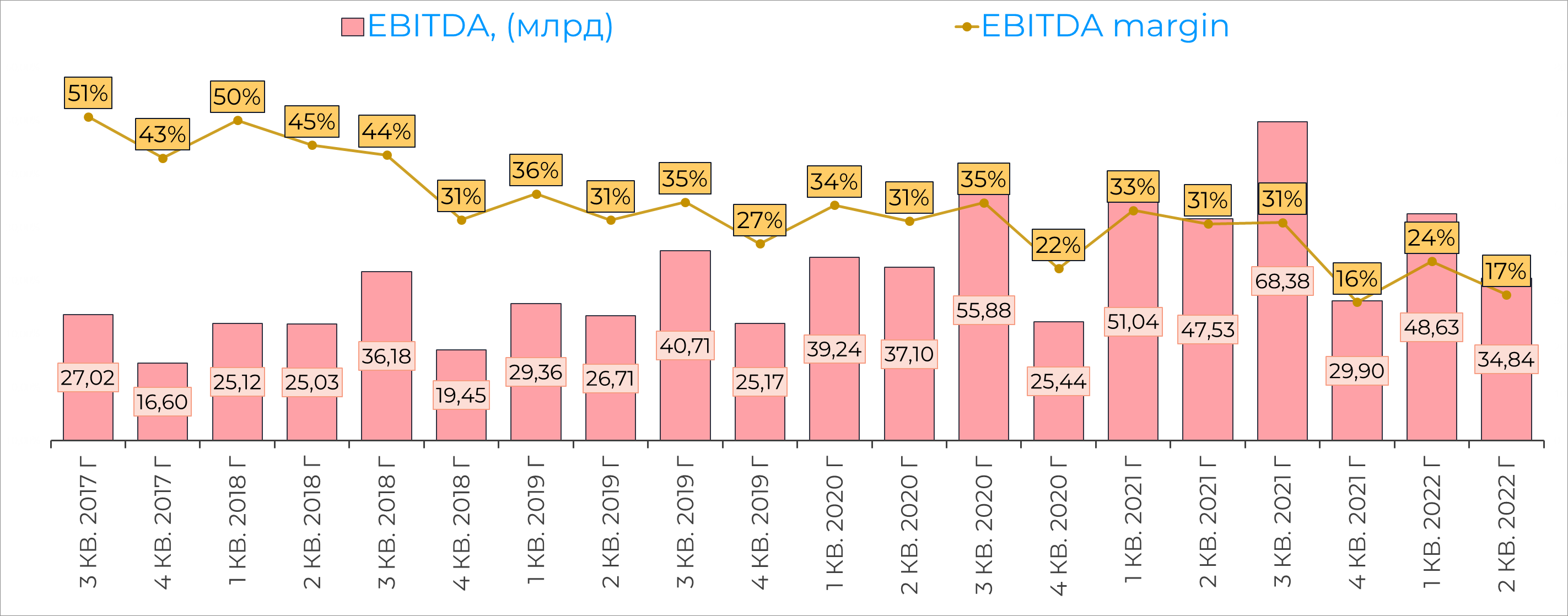

Выручка во 2 кв 2022 года составила 200,7 млрд юаней.

Рост выручки составил 29% к аналогичному периоду, как видим по графику, рост замедляется.

Обычно 3 квартале, который заканчивается в декабре, компания отчитывается очень хорошо, показывая рекордную выручку. Объявление результатов назначено на 24 февраля.

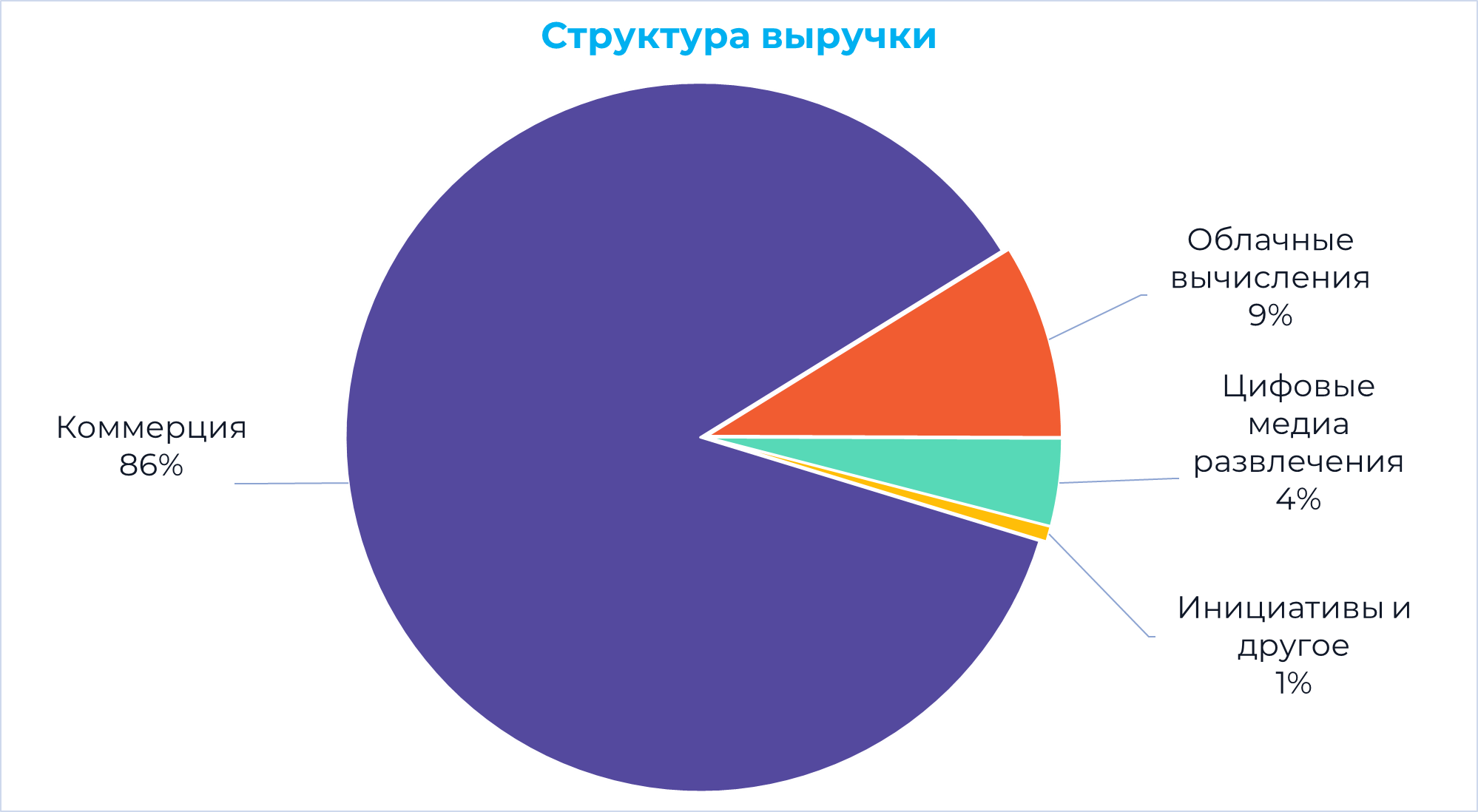

Рассмотрим выручку подробнее. Структура выглядит следующим образов.

Из структуры выручки видим, что компания зарабатывает в первую очередь на коммерции.

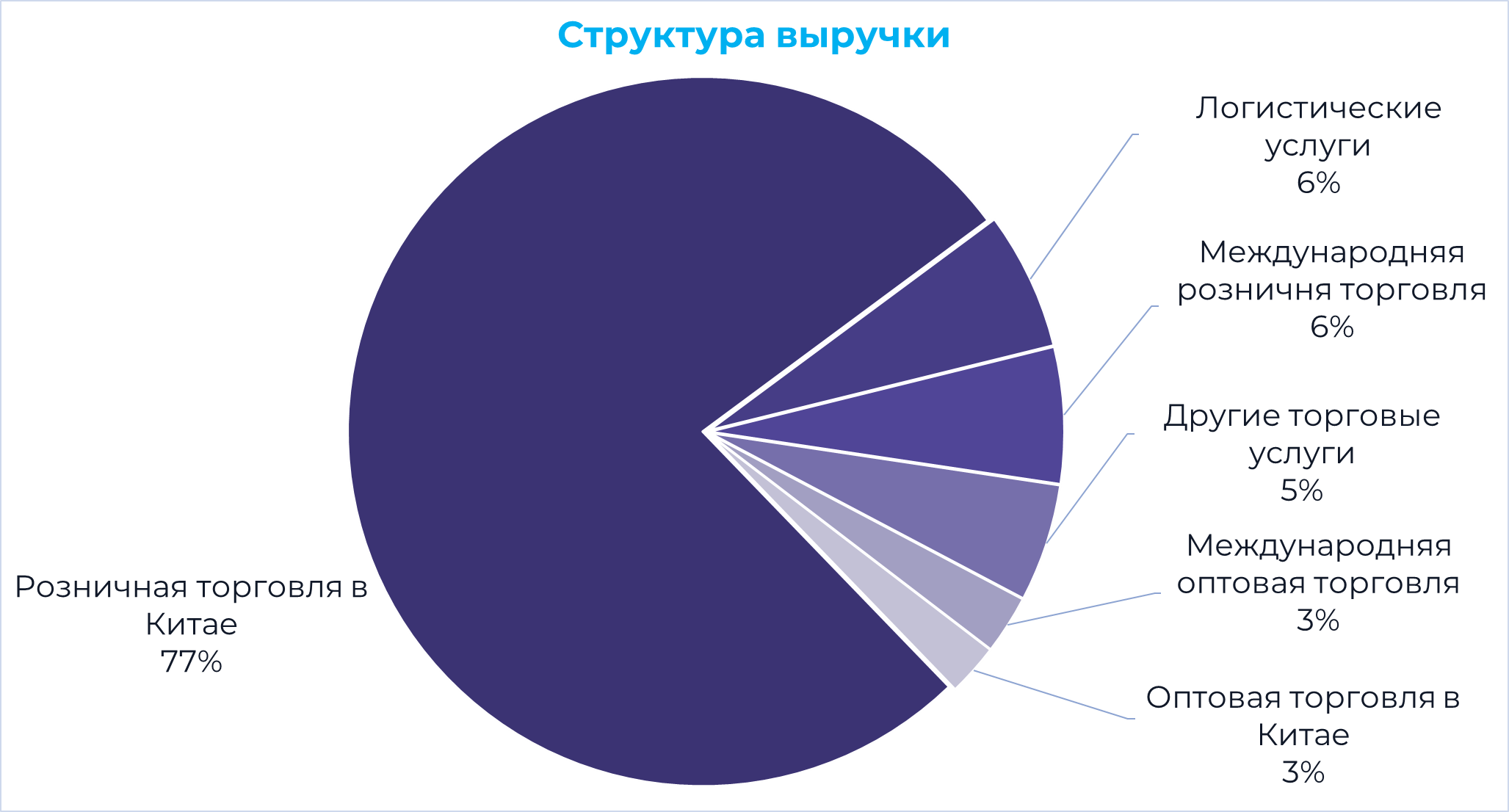

В свою очередь структура сегмента коммерция выглядит так:

80% выручки в сегменте приносит продажи в Китае

9% выручки международные продажи.

Выручка коммерция в Китае выросла на 30%, но это произошло из-за покупки компании Sun Art, без учета покупки, рост составил бы 14% к аналогичному кв 2021 года.

Выручка международной коммерции выросла на 34%к аналогичному кв 2021 года.

EBITDA при этом снизилась на 27%, из-за увеличения инвестиций.

Сегмент облачных вычислений.

Вот тут все интересней. Рост выручки составил 33% к аналогичному периоду. Примерно такими же темпами растет этот сегмент у конкурентов: Google, Microsoft, Amazon и т.д.

EBITDA вышла из убытков и начала приносить прибыль

Alibaba занимает 1 место в Азии в облачных вычислениях и 4 в мире, уступая Amazon, Microsoft и Google.

Сегмент цифровые медиа и развлечения

Выручка в сравнении кв к кв не выросла, а за 6 мес рост составил 7%

EBITDA остается отрицательной.

EBITDA группы снизилась на 26,7%, но куда более печальное, что снижается и маржинальность, сейчас она составляет 17%.

Отчасти это связано с инвестициями в новые проекты, как например у Яндекса.

Но есть еще не очень хорошая теория, что это связанно с давлением на компанию со стороны коммунистической партии.

Alibaba вынуждена все больше углубляться во внутренний рынок Китая, поддерживая построение социализма коммунистической партии, соответственно теряя свою маржинальность.

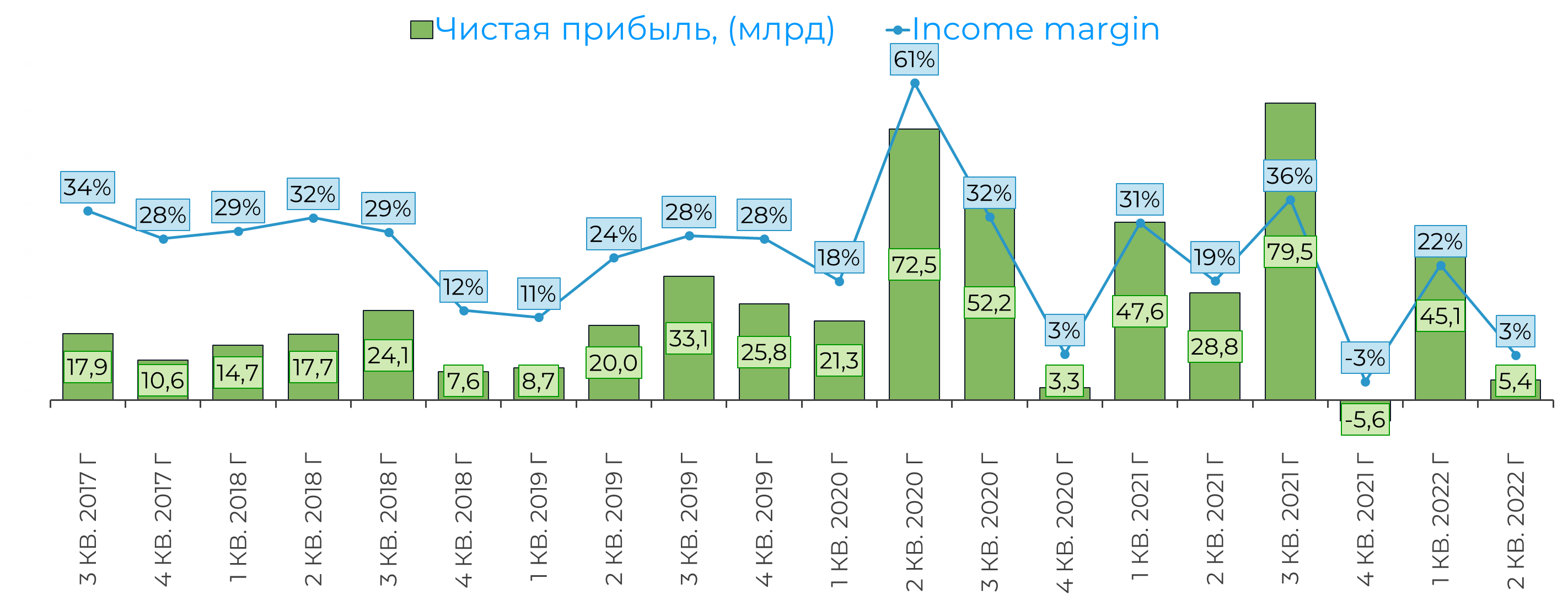

Чистая прибыль

Снизилась на 81%

Активы

Средний рост активов составляет 5%

Капитал в активах растет в среднем на 9%.

Показатель L/A равняется 36%. Что является хорошим показателем финансовой устойчивости

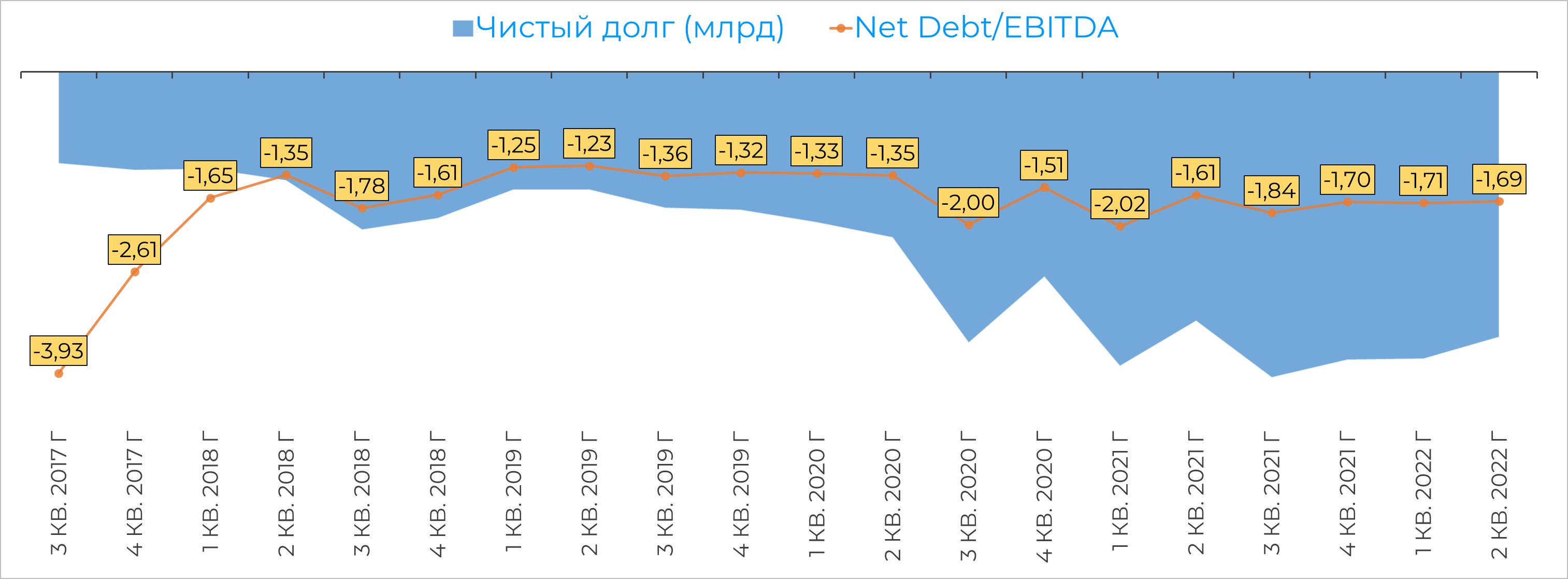

Долг

Чистый долг отрицательный, у компании денежных средств на балансе намного больше чем долгов.

NetDebt/EBITDA минус 1,69

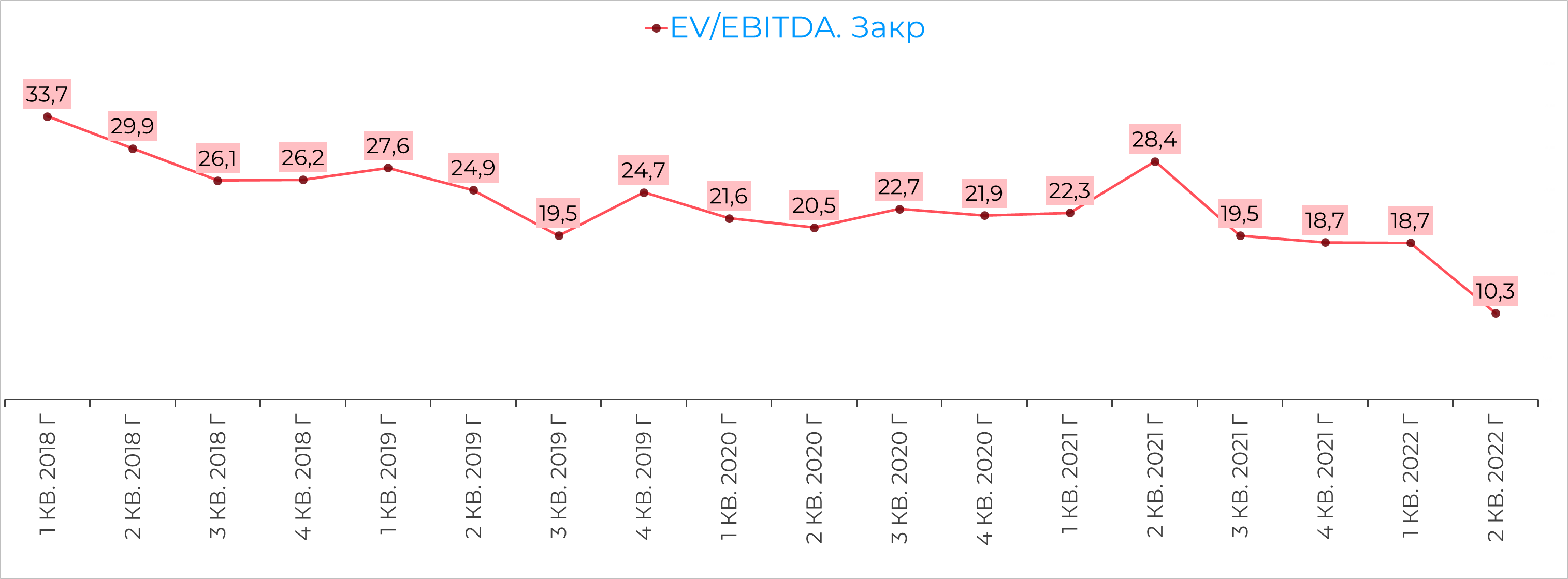

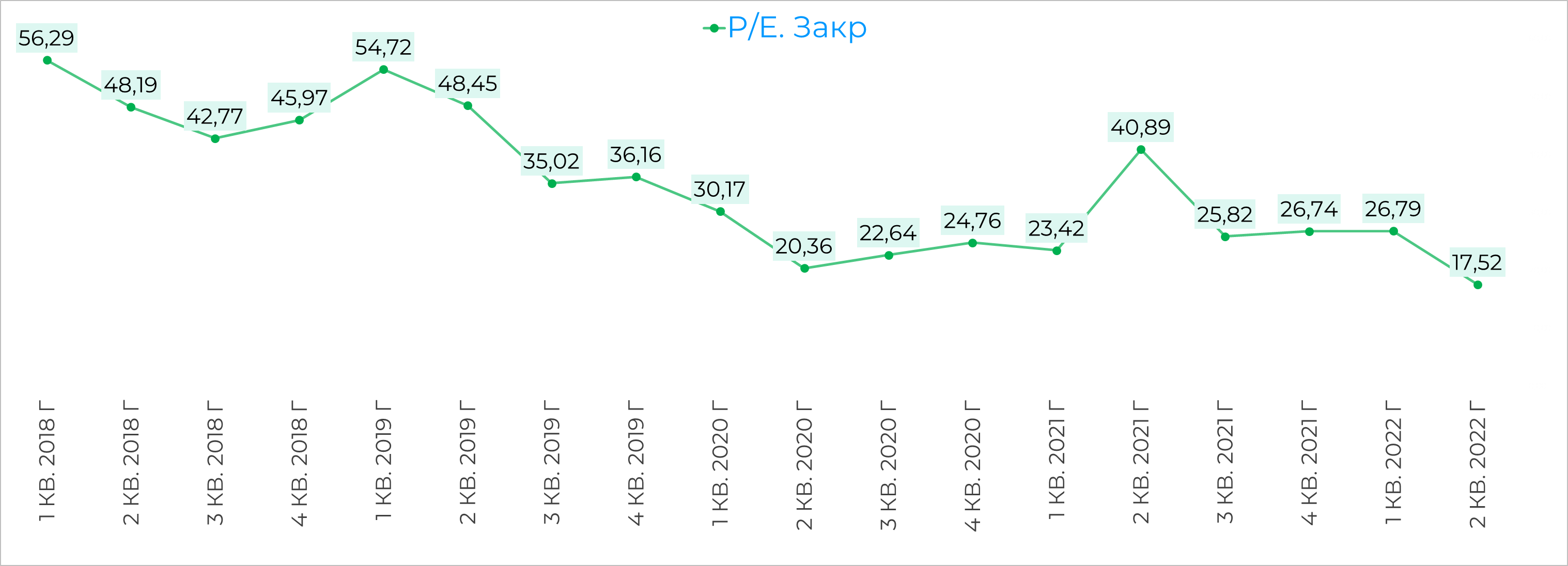

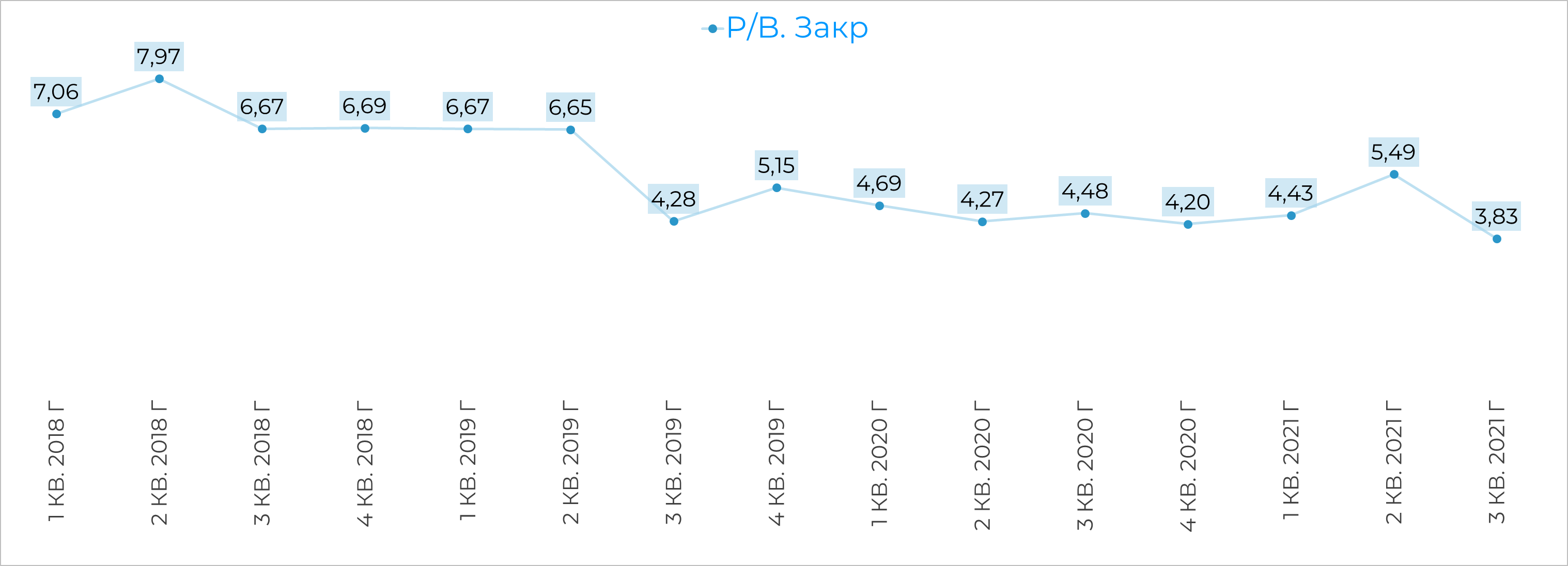

Мультипликаторы

EV/EBITDA 10,3 рекордно низкий показатель

P/E тоже на минимальных значениях и равняется 17,52

P/B на уровне 3,83

Сейчас по всем мультипликаторам вырисовывается хороший дисконт

Сравнение с конкурентами.

Ближайший конкурент это Amazon. Как видим, Alibaba торгуется в 2-2,5 раза дешевле.

Риски, все из-за них. И тут целый список соберется.

1) Alibaba находится между двух сторон Китаем и США.

- С первыми у Alibaba мягко скажем несотыковки пошли с конца 2020 года. Выстроенный по канонам капитализма Alibaba не очень по душе коммунистической партии.

- В ноябре 2020 года финтех Ant Group (Ant Group — крупнейший финансовый холдинг в Китае и Юго-Восточной Азии) собирался на самое большое IPO в истории, разместив акции на $34 млрд при оценке выше $313 млрд на Шанхайской и Гонконгской биржах. Это соответствует оценке в 120–130 годовых прибылей. Однако размещение пришлось отменить после того, как власти Китая высказались против

- Alibaba было выдвинуто обвинение от антимонопольных регуляторов. По официальному заявлению властей, Alibaba запрещает своим партнерам работать с конкурентами, что и вызвало внимание от китайских властей.

- Главное противоборство в том, что частная компания хочет заработать денег, а правительству в первую очередь нужно выполнять социальную миссию. Но если не получается это сделать самостоятельно всегда можно заставь другого.

2) США

- Со стороны США, при увеличении разногласий с Китаем возможен делистинг Alibaba с их Американских площадок, это напрямую коснется и нас, так как на СПБ торгуется депозитарки.

- Идет постоянное нагнетание о том, что персональные данные граждан США могут попасть в руки Китайских спец служб и наоборот.

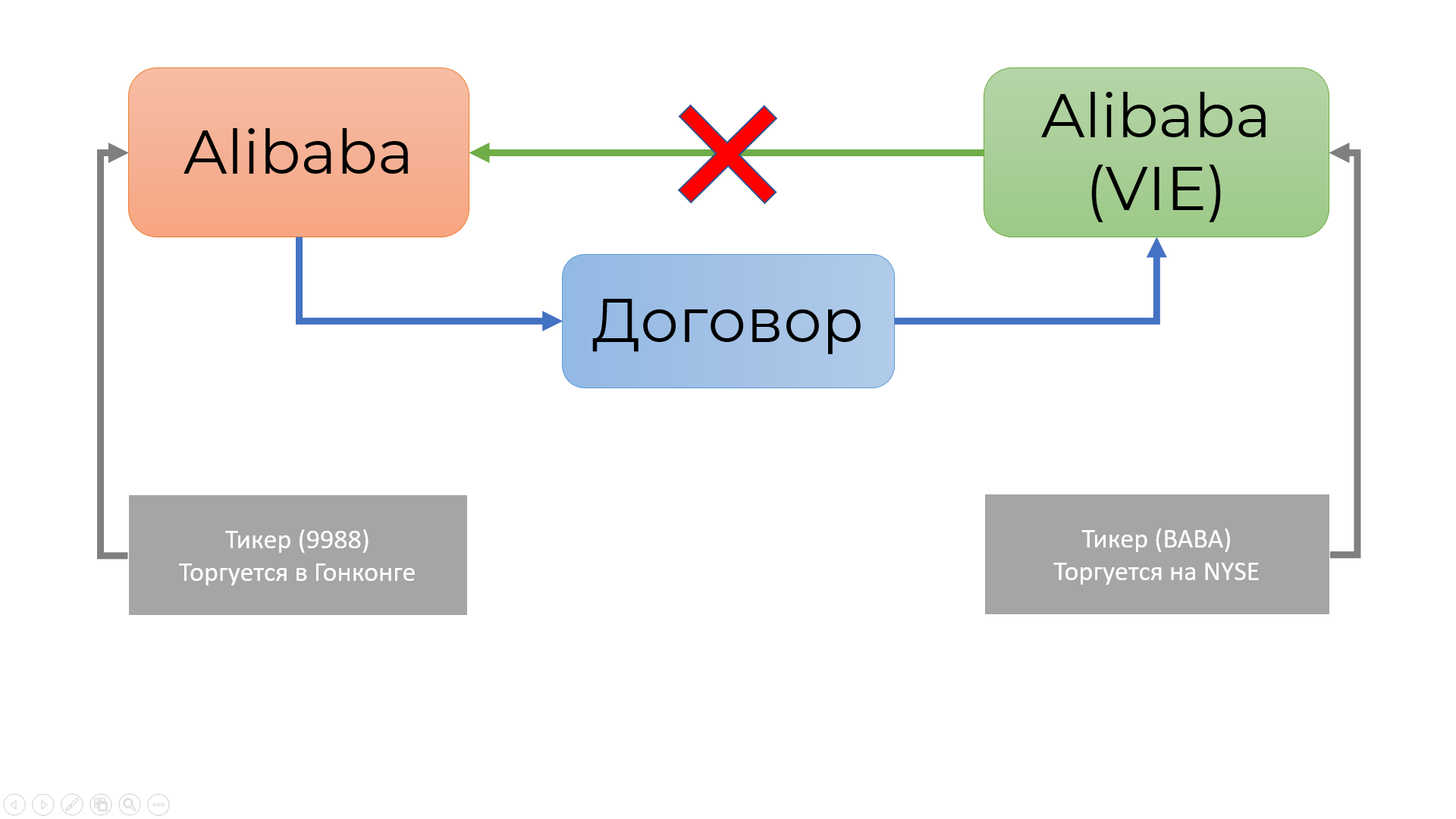

3) Листинг бумаг

- И отдельный риск, покупая акцию через СПБ или NYSE, мы покупаем компанию прослойку (VIE, юрлицо с меняющимися интересами), которая получает все доходы от головной компании по заключенному договору, но не может претендовать на ее активы, а так же не имеет право голоса

Акции головной компании, вы можете купить только на Гонконгской бирже, тикер у нее: 9988

Вывод:

Alibaba это азиатский гигант, крупнейшая по капитализации.

Если смотреть только на финансовые показатели, то мы видим замедление темпов роста и это логично должно отражаться на котировках, но не при таких мультипликаторах, они сейчас очень низкие.

Все из-за вышеперечисленных политических рисков.

Alibaba торгуется дешевле своего Американского конкурента в 2 раза.

Акции компании есть в наших портфелях. Кто так же держит Alibaba, поставьте 10 в чат. Проверим, сколько нас)

Сейчас в выжидательной позиции.

Моменты, которые буду считать положительными для компании:

- Вывод дочек на IPO

- Возобновление темпов роста выручки от 40%

- Рост Ebitda и выход ее на маржинальность 20+%

- Решение вопросов с правительством, но этот момент, наверное даже не отследить.