Активы, доход и НДФЛ на брокерском счёте versus вклад в банке.

ИИС Онлайн11 декабря вывел деньги с обычного брокерского счёта, чтобы пополнить ИИС.

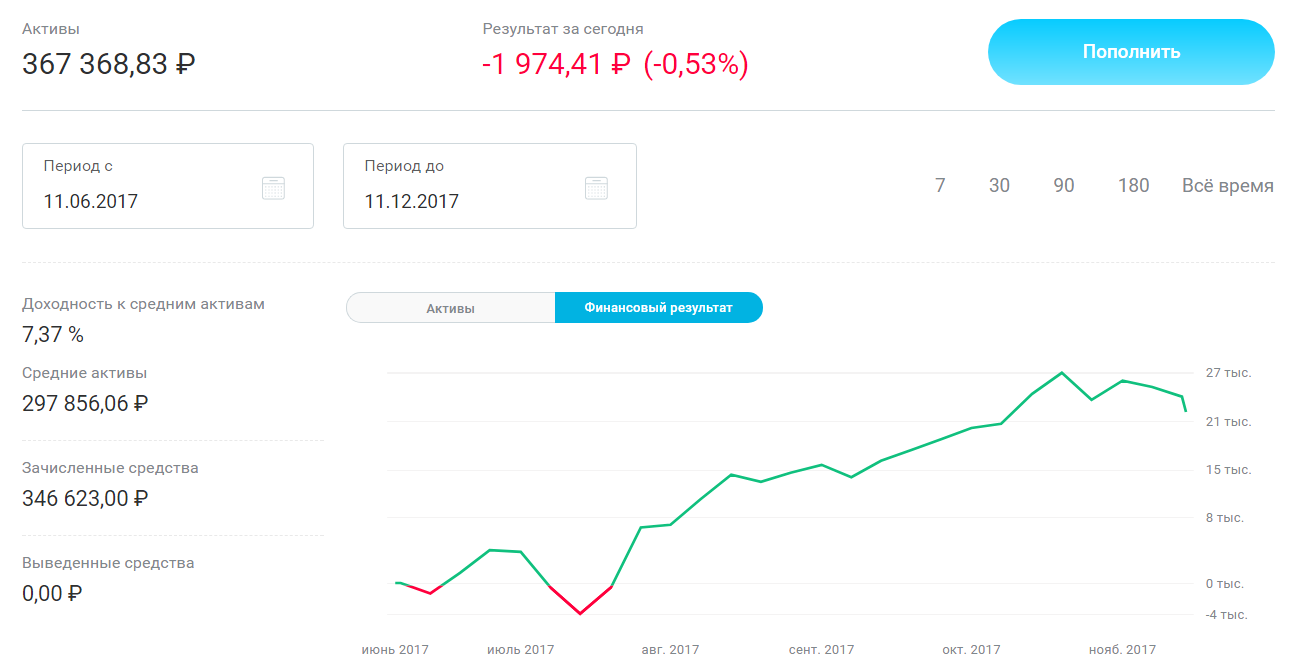

Как выглядит личный кабинет у моего брокера:

1. Активы (Equity) - сумму средств, внесенная владельцем плюс полученная прибыль/убытки.

Красными стрелками обозначены моменты пополнения счёта. Первый раз на 200 т.р., второй раз на 66 т.р., 3-6 разы по 20 т.р. Хотел 400к сначала на обычном счёте накопить.

2. Финансовый результат (прибыль/убытки) – от зачисления дивидендов и купонов за вычетом налога, изменения рыночной стоимости ценных бумаг.

Это самый интересный график для меня. Когда первый раз пополнил счёт на 200 т.р. и накупил активов, месяц стоимость активов была около 200 т.р. +/- две тысячи. Когда в июле пополнил счёт ещё на 66 т.р. стоимость активов упала примерно на 4 т.р. и я задумался «а надо ли продолжать этим заниматься?», потом сообразил, что это не убыток т.к. я инвестировал в акции, по которым платили дивиденды, и когда прошла «отсечка» стоимость акций снизилась на величину дивидендов. А в течение следующего месяца на счёт начали поступать дивиденды(минус налог 13%), в конце августа уже был доход +15 т.р.

После этого момента решил создать канал ИИС онлайн, потому что стало интересно получать доход от ценных бумаг, вместо депозита в банке, плюс ещё государство даёт право на возврат до 52 т.р. уплаченного НДФЛ в год, если эту деятельность вести на индивидуальном инвестиционном счёте (соблюдая условия ИИС). Теория получена✔, дело за практикой. 😉

3. 11 декабря вывод средств и уплата НДФЛ.

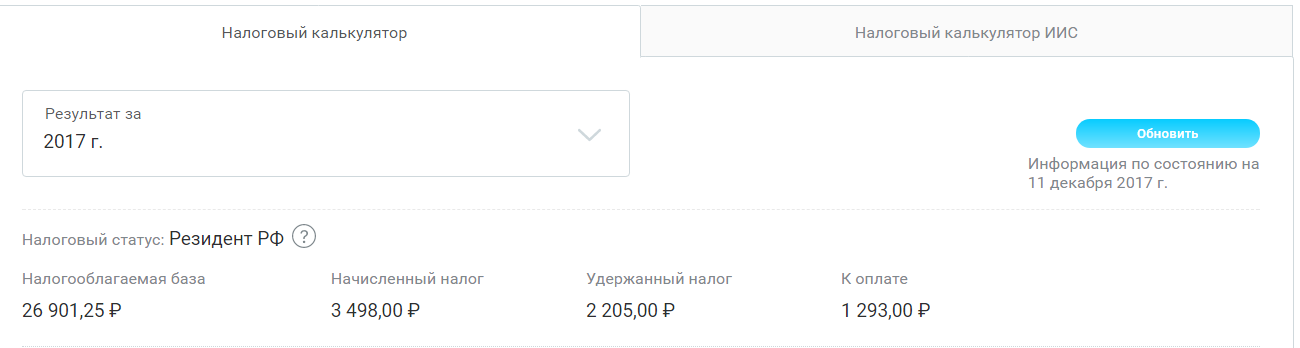

В итоге: на 346 т.р. был счёт пополнен за период с июня по декабрь, деньги были инвестированы в ценные бумаги, доход составил 26900 рублей, с него брокер удержал 3500р - 13% НДФЛ.

Причём 2200р было удержано с дивидендов и купонов в моменты их зачисления, а 1300р удержали в момент вывода денег - это налог с 10т.р. дохода, который получился от продажи ценных бумаг по цене выше, чем была цена покупки (некоторые бумаги подорожали за 5 месяцев на десятки %, некоторые подешевели).

Прибыль = Доход – налог = 26900 - 3500 = 23400р.

Рентабельность = прибыль или убыток / вложил = 23400р. / 346000 * 100 = +6,76%

Доходность в % годовых = Рентабельность / период, за который получена такая рентабельность * 365 дней = 6,76% / 150 дней * 365 дней = +16,45%

16% больше чем предлагали летом банки по вкладам, поэтому для меня это отличный результат.

🔵Но если с банками всё ясно на старте – открой вклад «Просто 7%» на 5 месяцев в Сбербанке до 31 декабря и получишь рентабельность 7% / 365 * 152 дней = 2,91% ни чего не делая, ни какого налога и комиссий, если банк лопнет, государство вернёт до 1,4 млн. Хотя если лопнет Сбер, то не вернёт. 😂

🔴А с самостоятельными инвестициями совсем ни чего не ясно, нужно много чего делать и изучать самому, бесплатных страховок не существует в природе, есть комиссии, налоги и рентабельность может быть отрицательная до -100%, а может и больше, если влезть в долги!

Вывод: вклады физических лиц в Сбербанке составляют 11,35 трлн. рублей (ещё 13 трлн в остальных банках), а на всех брокерских счетах физ. лиц около 0,5 трлн. рублей.