Урок №3 - Мультипликаторы

A.S.IsmagilovМетоды определения стоимости компании.

Существует множество методов оценки стоимости компаний, но самые распространенные это:

1. P – т.е. количество акций умноженная на цену акции (капитализация).

2. EV (Enterprise Value) – это полная стоимость компании, которая рассчитывается по формуле:

EV = P + Debt-Cash = P + Net Debt (т.е. EV = капитализация + все долги – денежные средства на счетах компании)

3. Net Debt (Чистый долг) = Debt-Cash (все долги - денежные средства на счетах компании).

Отличие Р от EV в том, что в первом случаи это только рыночная стоимость компании, а во втором реальная. Например, вам предлагают купить квартиру за ₽500 000 это будет Р, но вам говорят, что на квартире весит долг, например, по комуналке ₽2 000 000 и в случаи покупки квартиры вам придется погасить долги по комуналке, получается стоимость квартиры будет уже ₽2 500 000 это и есть EV.

Финансовые показатели:

1. Е – чистая прибыль компании.

2. EBITDA – это чистая прибыль компании + налоги на прибыль + амортизация + % уплаченные - % полученные.

Отличие Е от EBITDA в том, что E это просто цифра в отчете, показывает сколько компания зарабатывает, этот показатель нам не так интересен, интересно только налоговикам чтобы забрать свои налоги, а вот EBITDA более информативна. EBITDА показывает сколько компания зарабатывает денег с учетом амортизации и без учета кредитов и депозитов, т.е. сколько зарабатывает основной бизнес.

Вариант 2.

EBITDA = операционная прибыль+ амортизация.

3. Амортизация — это статья расходов компании, например, как зарплата или покупка сырья, электроэнергии и тд. но эти деньги мы не отдаем кому-то, а кладем себе в карман, и можем распоряжаться как хотим.

4. FCF (Free cash flow) – это свободный денежный поток.

Существует несколько вариантов расчета свободного денежного потока:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex);

или

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале;

или

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале;

Компания может заработать кучу денег, но из-за инвестиционной программы (например, строит новый цех) реальных денежный поток может быть 0, а может и минус, если еще и кредит взяли.

Компания может заработать кучу денег, но из-за инвестиционной программы (например, строит новый цех) реальных денежный поток может быть 0, а может и минус, если еще и кредит взяли.

Производные мультипликаторы, которые рассчитываются на основе P:

1. P/E – это капитализация / на прибыль компании, т.е. за сколько лет мы отобьем свои вложения если будем выводить всю прибыль себе в карман.

2. P/Sale - это капитализация / на выручку компании.

3. P/BV – это капитализация / на активы компании. Если коэффициент меньше 1, значит рыночная стоимость компании дешевле чем стоимость активов компании. Этому могут быть разные причины. Многие любители фундаментального анализа любят покупать такие дешевые акции, но коэффициент долгие годы может быть меньше 1, для роста нужны другие драйверы.

Производные мультипликаторы, которые рассчитываются на основе EV:

1. EV/EBITDA – суть такая же, как и у Р/Е.

Есть еще один мультипликатор, который идет вместе с EV/EBITDA, это Net debt/EBITDA.

2. Net debt/EBITDA – показывает за сколько лет компания может расплатиться с долгами.

Мультипликаторы, рассчитанные на основе P относятся к «старой школе» инвестирования, еще в 1930х годах использовали, а EV – уже более современное.

Лично я использую следующие мультипликаторы:

EV/EBITDA, Net debt/EBITDA и FCF. В крайнем случаи, когда нет данных для расчета EBITDA, использую P/E и P/BV (например, для банков или Саратовский НПЗ).

Где найти все данные для расчета мультипликаторов:

1. Р. Где найти количество акций я уже написал, а цену посмотреть на бирже.

2. Е тоже написал на первом уроке.

3. Sale. Где найти sale писал на первом уроке.

4. BV – активы компании. Активы компании — это последняя строчка в бухгалтерском отчете Активы.

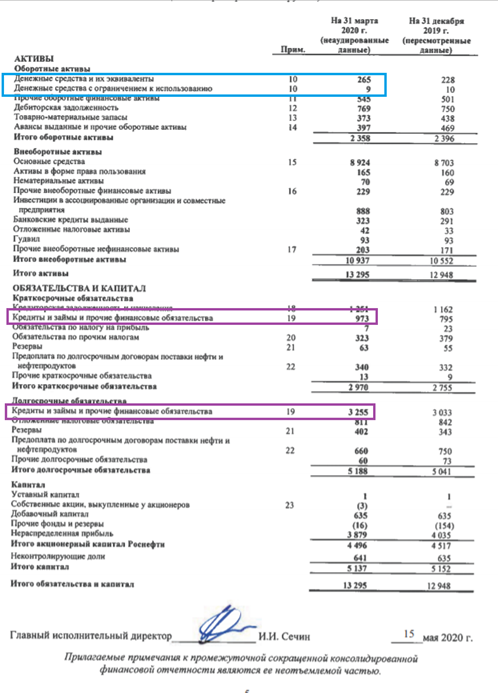

5. Net Debt (Чистый долг) тут уже по сложнее. На первом уроке писал где искать денежные средства, долг (краткосрочный и долгосрочный):

Чтобы посчитать Чистый долг надо подставить все значения в формулу:

Net Debt (Чистый долг) = Debt-Cash

Расчет чистого долга:

Net debt = 973 + 3 255 - 265 = 3 963₽ трлн

6. EV = капитализация (Р) + Чистый долг (Net Debt).

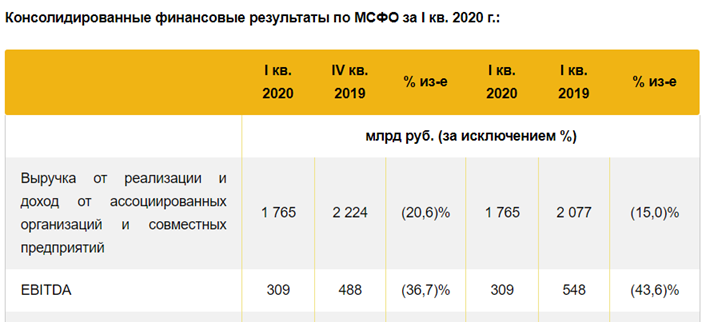

7. EBITDA. Это самое сложное, самый легкий способ найти в презентации или пресс – релизе.

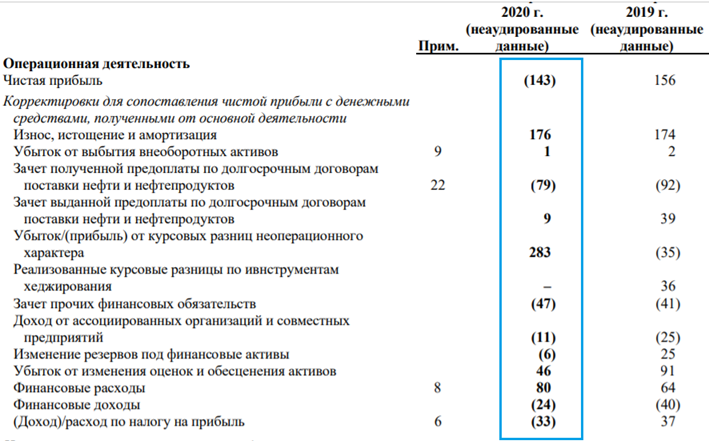

Если не получилось, то придется считать самим. Для этого надо открыть отчет МСФО. В РСБУ нет данных для расчета!!!

В классическом варианте EBITDA = чистая прибыль + налог на прибыль + проценты уплаченные – проценты полученные + амортизация – предоплата. Тогда получается:

-143 + 176 + 283 + 46 + 80 - 24 - 33 - 79 = 306 млрд почти равно то, что в презентации.

Все данные можно найти на сайте компаний, в разделе акционерам и инвесторам (Отчеты, пресс-релизы, презентации и MD&A).

Посчитав EBITDA и Чистый долг можно посчитать мультипликаторы EV/EBITDA и Net debt/EBITDA.

Для расчета всегда берут EBITDA за 4 последних квартала.