Урок 1

ИнвесторУрок 1 — Мини-курс по инвестированию

Приветствую!

Я частный инвестор — покупаю акции крупных компаний и вкладываю деньги в перспективные IPO.

В этом мини-курсе я поделюсь своим опытом в инвестировании, который накопил за это время. А так же опытом своих коллег, которые помогли мне разработать этот мини-курс. Раскроем несколько крутых фишек и дадим пошаговый алгоритм, которым я пользуюсь сам и которым сможет воспользоваться каждый из вас.

Перейдем к делу...

Что вы узнаете на курсе:

- С чего начать, когда ты новичок, куда вкладывать в первую очередь, и сколько на этом можно заработать. Фишки, лайфхаки, прививки от лохотронов;

- Пошаговый план инвестирования, позволяющий получить доходность в 2 раза выше банковской, при той же надежности;

- Как использовать на полную возможности которые предоставляет для инвесторов государство;

- Как открыть счет у брокера и начать формировать свой первый инвестиционный портфель.

Зачем вам инвестировать?

У каждого свои мотивы:

- Получать пассивный доход и не зависеть от одной работы и начальника;

- Собрать капитал, который можно направить на крупные покупки или большие финансовые цели: переезд за границу, покупку недвижимости, дорогое обучение и т.д.;

- Накопить деньги на пенсию, чтобы не ждать подачек от государства;

- Наконец, просто жить, ни в чем себе не отказывая.

Моя цель проста: получать пассивный доход и ни в чем себе не отказывать.

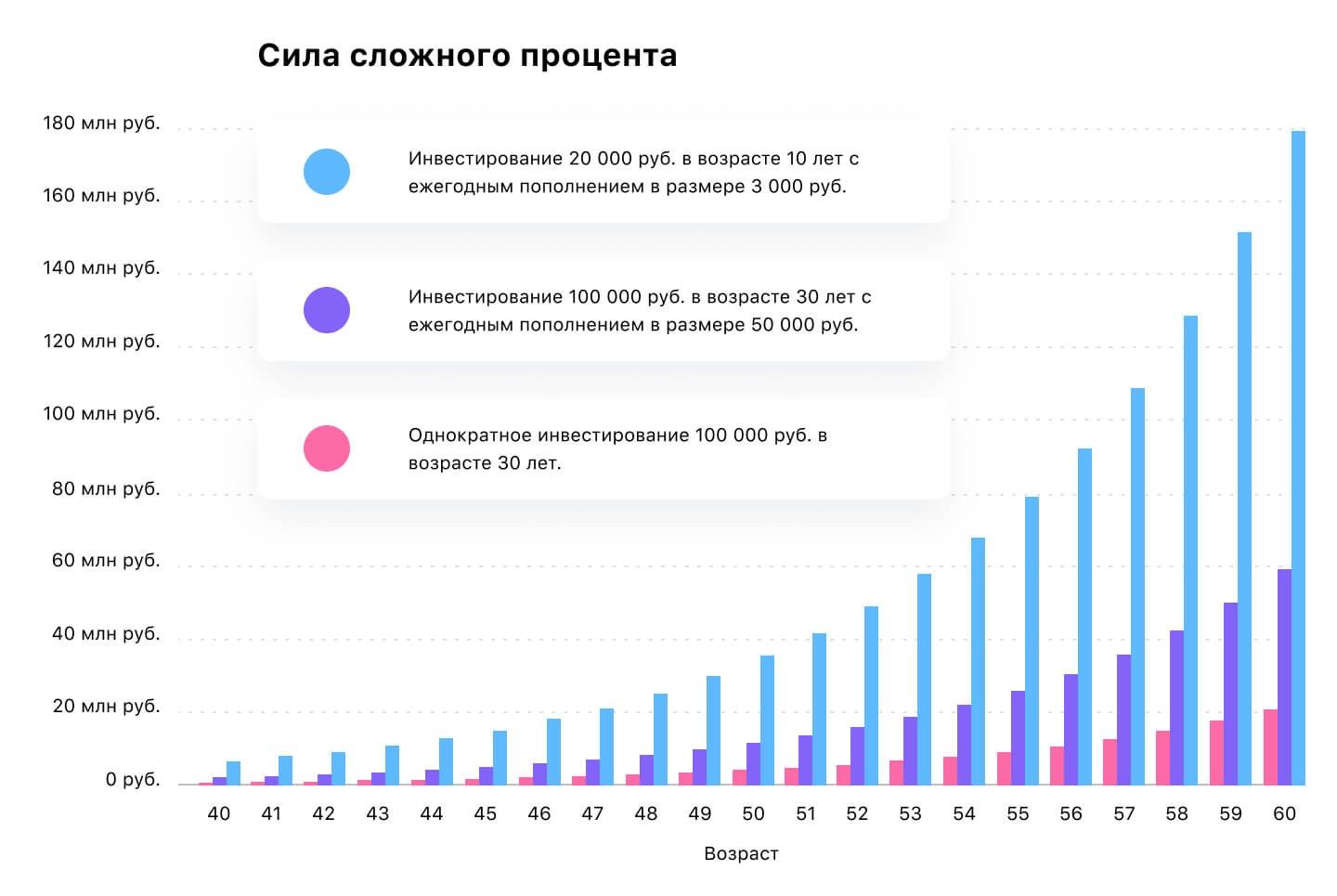

Пенсия наших стариков — 12 000 рублей. С нею невозможно жить — только ВЫЖИВАТЬ, и со временем вряд ли станет лучше. Поэтому на пенсию я не надеюсь и считаю, что абсолютно каждый обязан заботиться о формировании собственного капитала, помня о правиле сложного процента: чем раньше начнете инвестировать, тем больший капитал сформируете.

С чего начать, если хочешь инвестировать, но ничего не знаешь об этом

"Допустим, я храню деньги в банке и получаю проценты, это же инвестирование?! Разве не так?"

В целом — да, положить деньги в банк — это инвестирование. Вы получаете проценты и зарабатываете на своих сбережениях. Но…

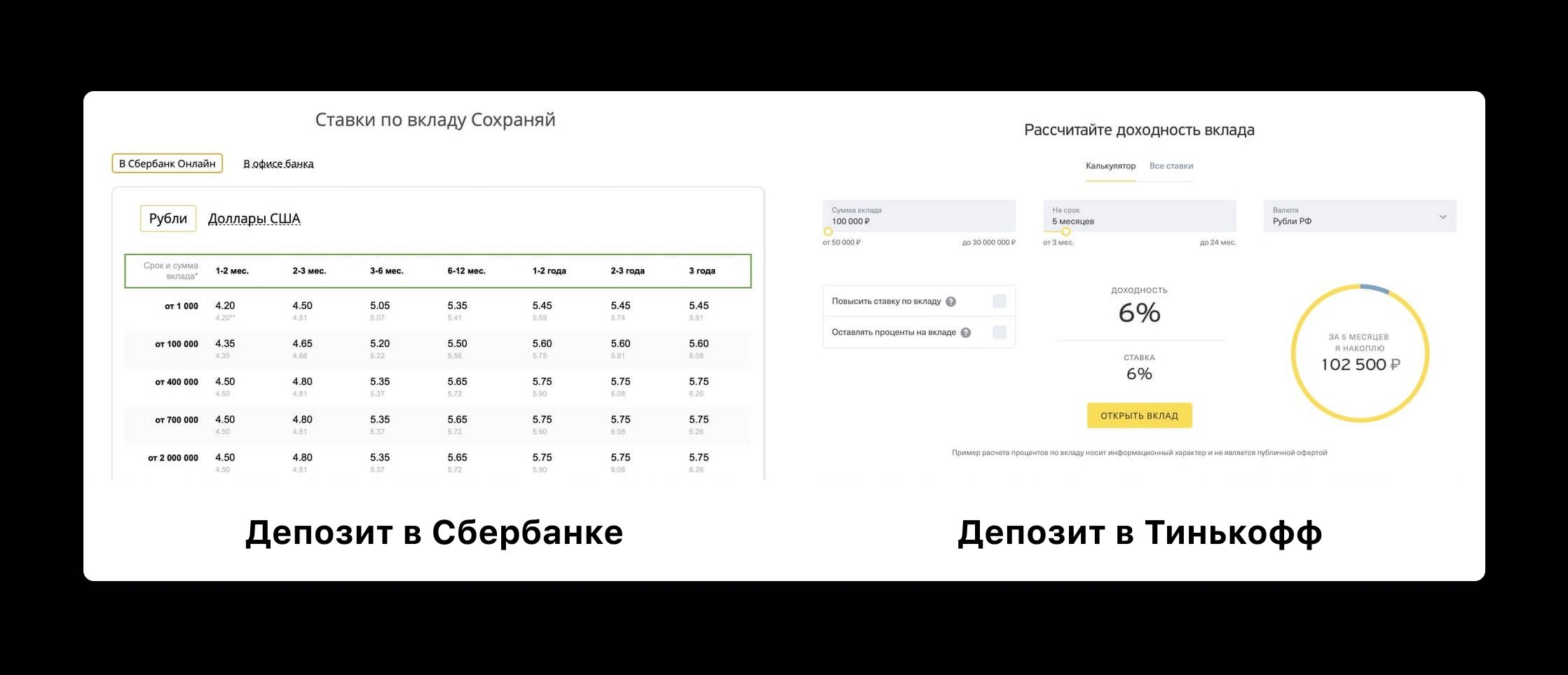

Доходность по банковскому вкладу оставляет желать лучшего. Сейчас Сбербанк предлагает депозиты со ставкой ДО 5,75% годовых. Это самый обычный вклад без каких-либо акций и привилегированных условий. Остальные банки платят примерно одинаковый процент — 6-7% годовых.

Например, у меня в Тинькове сейчас ставка по депозиту 6%. Есть, конечно, банки, предлагающие депозиты под 8%, но это обычно мелкие структуры, поэтому неизвестно, выживут они или станут в очередь на отзыв лицензии.

В общем, нужно вкладывать в надежный банк. А то потом бегай, доказывай, что это твои деньги, и ты имеешь на них право.

Почему банковский депозит — это потеря денег

Итак, у вас есть 100 000 рублей. Интересно ли их положить на банковский депозит и получить 7% годовых? Да, разумно, — скажите вы. Так через год можно получить 107 000 рублей и стать богаче на 7000 рублей. Но это не совсем верно.

На самом деле, чтобы понять, станете ли вы богаче, нужно знать уровень инфляции. Что это такое — сейчас покажу на примере.

Сегодня на 100 000 рублей можно, условно, купить 1000 упаковок молока. Время идет, цены на молоко поднимаются. Поэтому через год на 100 000 рублей вы купите только 950 упаковок молока, а еще через год — 900 упаковок. И так далее. Если динамика сохраниться: цены на молоко будут повышаться, а ваши деньги лежать в кармане — с каждым годом вы будете становиться беднее.

Инфляция коварна. Её трудно разглядеть в моменте, но если вернуться на десятки лет назад и сравнить, вы увидите как ваши деньги обесценились.

Цены в России за 20 лет

Инфляция подъедает валюты всех стран, а не только рубль, и разница — только в скорости. Где-то инфляция — 1-2-3% годовых, а где-то — 5-10-15%.

Цены в Америке за 50 лет

Реальная картина по инфляции

Вернемся в Россию. За 2018 год наша расчетная инфляция составила 3% годовых. Это официальная статистика, посчитана государством, но реальная инфляция составляет больше 7%.

Почему цифры сильно отличаются? Государство считает инфляцию по определенным продуктам и товарным группам. Оно регулирует цены на эти продукты и сдерживает их рост. В то же время мы покупаем не только эти продукты, но и другие, в том числе импортные. Вот и получается что расчетный показатель инфляции всегда меньше, чем реальный.

Почему хранение денег на депозите не сделает вас богатым

Храня деньги на депозите, вы в лучшем случае еле поспеваете за инфляцией, в худшем — беднеете. А чтобы зарабатывать, нужно получать больше 7-8% годовых, и то быстрого результата не будет. Но чем раньше начнете, тем быстрее научитесь управлять деньгами и увеличите капитал.

Не призываю прямо сейчас закрыть депозиты и выводить деньги. Я — за поиск способов увеличения капитала, а не топтание на месте.

Скупка долларов защитит от инфляции?

Многие могут задать логичный вопрос: “Зачем куда-то инвестировать, если можно купить баксы и за год получить хороший профит?”

- 13 февраля 2018 года 1 доллар стоил 56,35 рублей;

- 13 февраля 2019 года 1 доллар стоит 65,67 рублей.

Итого, годовой рост 16,5%.

Звучит разумно, но тут нужно смотреть на прошлые годы и, как показывает история, простое хранение долларов под подушкой это не самый выгодный вариант.

Причина простая — никто не знает, когда и как вырастет курс доллара.

Я лично знаю людей, которые в январе 2016 года покупали доллары по 75 рублей, с расчетом продать их по 100. А всего через год, в январе 2017 они продавали их по 60 рублей, потому что устали сидеть и ждать. Тут не угадаешь.

Более правильный вариант — это инвестировать в нескольких валютах: рублях и долларах, например. И в таком случае вы заработаете дважды:

- На росте курсовой разницы, если доллар вырастет;

- На росте ваших инвестиций.

И я расскажу про один из таких вариантов дальше.

Нашел для себя 3 реальных направления:

Я пробовал разные способы вложить свои деньги. Что-то получалась, но требовало много времени и усилий. Что-то давало быстрый результат, но потом "схлопывалось" и забирало всю прибыль

В итоге я выделил 3 способа, которые зарекомендовали себя и будут давать стабильный результат в долгосроке

- Драгоценные металлы — интересный вариант, но доходность оставляет желать лучшего. Лично для меня это инструмент защиты капитала в период кризисов и волнений, когда драгоценные металлы начинают расти в цене. К тому же есть дополнительные расходы на покупку и хранение, что снижает итоговый результат.

- Недвижимость — неплохо, но только если у вас есть большие деньги для начальных вложений. У меня — нет. К тому же этот рынок нестабилен и последние года 3 падал, да и исторически он не так круто растет. Покажу дальше на графиках.

- Ценные бумаги — темный лес для новичков и для меня в те времена, когда я начинал. Но сейчас я понимаю, насколько это круто и насколько мне подходит.

Я углубился в изучение рынка ценных бумаг и пришел к следующим выводам:

- Доходность выше чем в банке. При правильном подходе можно гарантированно получать 20-25% годовых.

- Понятный рынок, который регулируется законом. То есть мои активы защищены государством.

Красноречивее всего о перспективности инвестирования говорит прямая связь между успешностью и инвестированием. Имею в виду, что богатые люди в любой стране могут сколотить миллионы на каком-угодно бизнесе, но всех их объединяет одно — они вкладывают в ценные бумаги. И чем богаче человек, тем больше у него ценных бумаг.

Что такое фондовый рынок и как на нём зарабатывать?

Фондовый рынок — площадка для торговли ценными бумагами: акциями и облигациями

Идея акций проста — вы покупаете часть работающей компании, то есть становитесь совладельцем и получаете право на прибыль. Не на всю прибыль, а на ту часть, которую приобрели.

Например:

У компании выпущено 10 000 акций, и вы купили 100 из них. То есть вы владелец 1% акций компании и можете рассчитывать на 1% прибыли.

Акция — это, по сути, документ, который наделяет вас юридическими правами.

Раньше акции были в виде бумажных сертификатов, почему и называются «ценными бумагами».

На картинке — акция ЗИЛа.

Сейчас уже все перешло в электронный формат. Все акции — это записи в базе данных, а встретить бумажные ценные бумаги можно, но это большаааааая редкость.

Облигация — это тоже ценная бумага. Но у нее другой принцип: вы даете в долг деньги предприятию, а оно обязуется регулярно выплачивать проценты по долгу, а также отдать вложенные деньги обратно в момент погашения.

В облигации прописаны условия:

- Какая ежегодная выплата, то есть доходность;

- Как часто производить выплату процентов. Раз в год, раз в полгода или каждый месяц;

- Когда будет срок погашения, то есть когда вам отдадут вложенную сумму, а не только проценты;

- Какая номинальная (начальная) стоимость одной облигации.

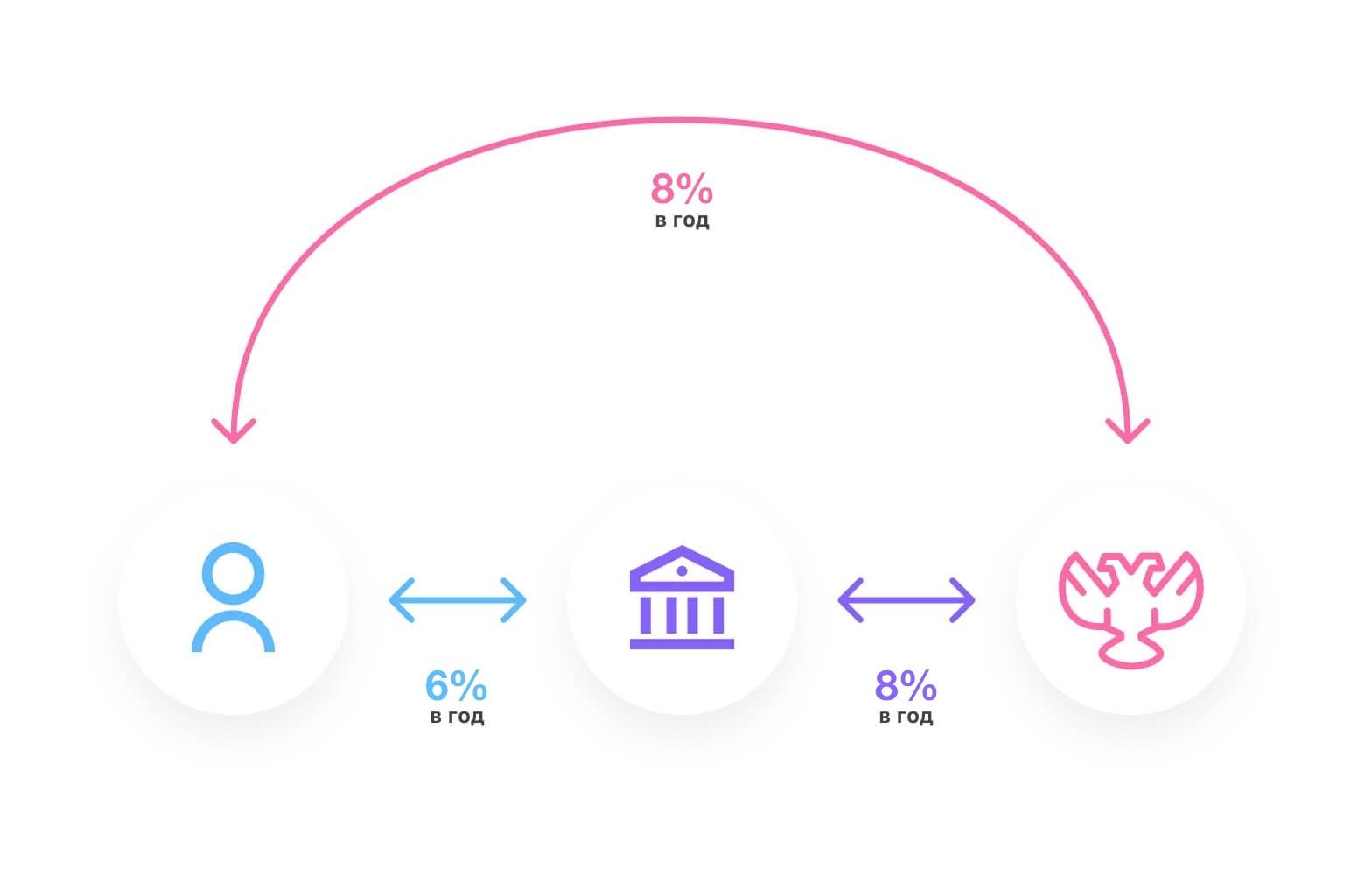

Самые надежные — облигации федерального займа (ОФЗ) с доходностью 7,5-8% годовых. При этом покупка ОФЗ означает, что вы даете в долг не какой-то компании, а самому государству, именно оно гарантирует возврат денег.

И тут самое интересное!

Банк берет деньги под 6% у вас и вкладывает в ОФЗ под 7,5%. Выходит, что на нескольких операциях с вашими деньгами он легко зарабатывает 1,5%, ничем не рискуя.

Тут возникает логичный вопрос: "Саша, вкладывая деньги в банк, мы защищены агентством страхования вкладов (АСВ) и наши средства в полной безопасности. Даже если банк закроют, мы получим деньги обратно. А где гарантия по ценным бумагам?".

Все правильно, есть такая программа. Но есть и подводные камни, о которых знают не все.

Нюанс агенства страхования вкладов №1

Ваш вклад может банально не попасть в программу АСВ из-за того, что банк просто не внесет его в реестр. Намеренно или по случайности. Чаще намеренно, конечно, чтобы присвоить деньги себе. А чтобы убедиться в этом, просто загуглите: «АСВ не выплачивает» и увидите, что таких историй в интернете полно.

С каждым годом гайки закручивают сильнее, и работа АСВ становиться жёстче. Набирают оборот истории, когда вкладчик забирал свои деньги, а через какое-то время этот банк банкротился.

Кажется, успел унести ноги и деньги у тебя на руках? Но не тут-то было — приходит повестка из суда, по которой ты обязан вернуть свои же деньги обратно из-за того, что “незаконно нажился” на банкротстве банка. Теперь заноси все в кассу и становись в очередь со всеми пострадавшими, ну или бегай теперь по судам и доказывай, что это чистая случайность.

Нюанс агенства страхования вкладов №2

Все выплаты по АСВ и сохранность наших денег обеспечивает государство, поэтому если будут проблемы у государства => будут проблемы и у АСВ. Мы же все останемся у разбитого корыта.

Этот вопрос мы детально рассмотрим чуть дальше.

Важно: ДЕПОЗИТ — ПЛОХОЙ СПОСОБ ИНВЕСТИРОВАНИЯ.

Гораздо более выгодная альтернатива депозиту — купить облигации федерального займа, то есть дать в долг государству. Так вы просто исключите посредника в виде банка и будете получать 7,5-8% в рублях, а не переплачивать за то, что можете сделать сами. И все это при той же безопасности, что и просто положить деньги на банковский счет.

Итак, на первом уроке вы узнали

- Зачем вам инвестировать;

- Почему хранить все деньги на депозите — это плохой вариант;

- Какие варианты инвестирования существуют и как на этом заработать;

- Почему стоит вкладывать деньги в фондовый рынок;

- Как и куда вкладывать новичкам в первую очередь.

Сегодня вы на конкретных примерах увидели, что инвестирование даёт больше, чем банковский депозит. Пора сделать следующий шаг — приступить к практике. На следующем уроке я дам все необходимое для этого.

Что будет в следующем уроке

- Расскажу как получать больше, чем 20-30-40-50% годовых. И как я сам это делаю;

- Расскажу о нюансах, которые вы должны знать, прежде чем начнете инвестировать.

- Подробней расскажу про то, как устроен и как работает фондовый рынок;