Тема: Импортер-схема- белорусский посредник

BlackAudit

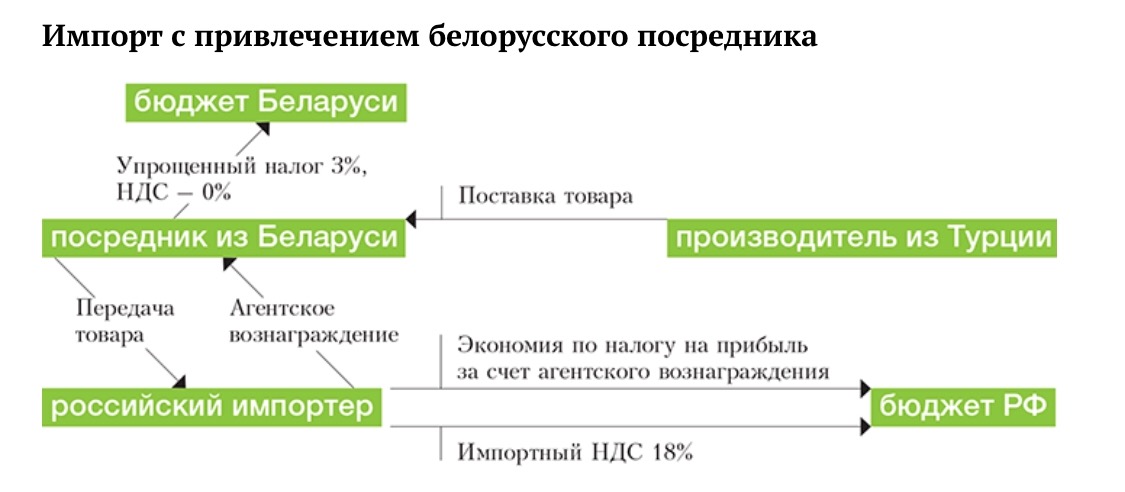

Российская компания импортировала товар из Турции. Она закупала его через белорусского посредника. Контрагент, зарегистрированный в Беларуси, применял упрощенную систему налогообложения. Это аналог российской упрощенки. Российская компания перечисляла ему агентское вознаграждение. Посредник уплачивал с него налог в размере 3 процентов. Впоследствии российская компания продавала товар оптовикам.

В ходе выездной проверки фискалы усомнились в обоснованности привлечения посредника. Они сняли расходы в виде агентского вознаграждения и доначислили компании налог на прибыль.

Организация не согласилась с такими действиями контролеров и с нашей помощью подготовила возражения на акт проверки. Пришлось доказывать реальность привлечения посредника, а также обоснованность агентского вознаграждения. По итогам рассмотрения возражений налоговики отменили доначисления.

Белорусский посредник — низконалоговый субъект

Собственники внедрили в схему белорусскую организацию, чтобы снизить налоговую нагрузку. Налогоплательщик и контрагент из Беларуси заключили агентский договор (гл. 52 ГК). Кроме того, стороны подписали договор транспортной экспедиции (гл. 41 ГК). Компания поручила контрагенту приобрести товар, ввезти его на территорию Таможенного союза, а также произвести таможенное оформление и уплатить таможенные платежи.

В Беларуси упрощенцы вправе одновременно платить и НДС, и упрощенный налог по ставке 3 процента (п. 1 ст. 289 Налогового кодекса Республики Беларусь). Компания вправе перейти на упрощенку, если выручка за 9 месяцев составила не более 10,3 млрд белорусских рублей, а средняя численность сотрудников за тот же период не превысила 100 человек (п. 1 ст. 286 Налогового кодекса Республики Беларусь).

У комиссионеров (агентов) и транспортных экспедиторов объект налогообложения — сумма вознаграждения (п. 2 ст. 288 Налогового кодекса Республики Беларусь). В отношении услуг по сопровождению, погрузке, перегрузке и иных подобных услуг, связанных с реализацией товаров за пределы Беларуси, применяется ставка НДС в размере 0 процентов (п. 1 ст. 102 Налогового кодекса Республики Беларусь).

Российская компания переносила налоговую нагрузку на низконалогового субъекта из Беларуси. Экономия достигалась за счет разницы в ставках налога: 3 процента белорусского упрощенного налога против 20 процентов российского налога на прибыль (п. 1 ст. 284 НК).

Схема выглядела следующим образом. Российская компания перечисляла деньги белорусскому посреднику для исполнения агентского договора. Агент покупал товар у турецкого поставщика, ввозил его на территорию Беларуси и оформлял документы на таможне (см. схему).

Далее посредник выставлял счет на оплату собственных услуг и возмещение непредвиденных расходов по импорту, которые не покрыл первоначальный платеж. Российская компания оплачивала этот счет, после чего получала товар.

Белорусский агент уплачивал ввозные пошлины, сбор за таможенное оформление и НДС белорусским таможенным органам. Платить НДС на таможне обязаны все импортеры независимо от системы налогообложения. Аналогичное правило действует и в России (п. 1 ст. 143 и подп. 4 п. 1 ст. 146, п. 3 ст. 346.1, п. 1 ст. 346.11, п. 4 ст. 346.26 НК).

Размер агентского вознаграждения стороны установили максимальный, чтобы налоговая база формировалась в основном на низконалоговом субъекте. С вознаграждения по договору транспортной экспедиции и агентскому договору белорусская компания платила упрощенный налог по ставке 3 процента.

НДС с вознаграждения белорусский агент не уплачивал. В отношении этих услуг действует нулевая ставка (п. 1 ст. 102 Налогового кодекса Республики Беларусь). Ввозной НДС импортер заявлял к вычету из бюджета. Чтобы вернуть налог, не нужно проходить налоговую проверку. Аналогичное правило действует и в России. НДС, уплаченный на таможне, компания вправе принять к вычету (п. 2 ст. 171 НК).

Расходы в виде вознаграждения российская компания учитывала при расчете налога на прибыль. Впоследствии компания продавала товар оптовым покупателям и платила НДС с реализации (подп. 1 п. 1 ст. 146 НК).

В Беларуси учредители вправе получать дивиденды хоть каждый день

Прибыль, оставшуюся после белорусского налогообложения, бенефициары группы компаний получали в виде дивидендов. В Республике Беларусь учредители вправе получать дивиденды хоть каждый день. Распределение прибыли не привязано к сдаче бухгалтерской отчетности. Главное, чтобы у компании не было задолженности по налогам и страховым взносам. Для сравнения, российские компании вправе распределять прибыль между учредителями раз в квартал или полугодие (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Белорусская компания при выплате дивидендов российскому учредителю (физлицу) обязана удержать налог на доходы. Российско-белорусское налоговое соглашение (ст. 9 Соглашения между РФ и Республикой Беларусь от 21.04.1995) ограничивает ставку налога у источника 15 процентами. Но в Беларуси она и так ниже — 13 процентов (п. 1 ст. 153, п. 1ст. 173 Налогового кодекса Республики Беларусь).

Получив дивиденды, россиянин обязан подать декларацию и уплатить НДФЛ по ставке 13 процентов (п. 2 ст. 214, п. 1 ст. 224 НК). Он вправе зачесть налог, удержанный в Беларуси у источника выплаты. Таким образом, в России налог платить не придется.

Ввозить товар через Беларусь выгоднее, чем через Россию

Налогоплательщикам выгодно ввозить товар в Россию через Беларусь. В Беларуси услуги таможенных брокеров стоят дешевле, а сама таможня менее бюрократизирована. При ввозе товара из Беларуси в РФ таможенное оформление не требуется. Необходимо только подать статистическую таможенную декларацию. Однако дальше придется пройти процедуру экспорта товара из Беларуси в Россию.

Республика Беларусь — участница Евразийского экономического союза (ЕАЭС). Все компании и ИП, которые импортируют товары из стран — участниц ЕАЭС, должны платить НДС. Даже если они применяют спецрежим или освобождены от НДС (п. 13 приложения № 18 к Договору о Евразийском экономическом союзе от 29.05.2014). При импорте из ЕАЭС НДС надо перечислить в бюджет через налоговую инспекцию (п. 4 ст. 72 Договора о Евразийском экономическом союзе от 29.05.2014).

НДС, который российская организация заплатила при импорте товаров из Беларуси, можно принять к вычету (п. 2 ст. 171 НК). НДС нельзя принять к вычету, если компания, к примеру:

- применяет спецрежим или освобождена от НДС (ст. 145 НК);

- планирует использовать ввезенные товары в операциях, которые освобождены от НДС или не признаются реализацией (ст. 149, 146 НК).