Разрывы по НДС. Внутренняя инструкция налоговиков

НалогPROНалоговый кодекс не регламентирует проверки по разрывам. Налоговики проводят их, руководствуясь внутренними документами ФНС. Последняя на текущий момент инструкция («Временный порядок взаимодействия территориальных налоговых органов, управлений ФНС по субъектам РФ, межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам, межрегиональных инспекций ФНС России по федеральным округам и межрегиональной инспекции ФНС России по камеральному контролю при отработке „сложных“ Расхождений») вышла в IV квартале 2017 года.

По общему правилу при проведении камеральной проверки инспектор не вправе истребовать у организации дополнительные сведения и документы, если они не предусмотрены в НК (п. 7 ст. 88 НК). Однако когда в декларациях налогоплательщика и контрагента есть противоречия, возможен вариант углубленной камеральной проверки с истребованием документов (п. 8.1. ст. 88 НК). Это происходит тогда, когда несоответствия свидетельствуют о занижении или завышении НДС. В этом случае налоговики вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к подозрительным операциям.

С чего начинается проверка по разрывам НДС

В камеральной проверке участвует не только территориальная инспекция. Информация поступает сверху от межрегиональной инспекции ФНС по камеральному контролю.

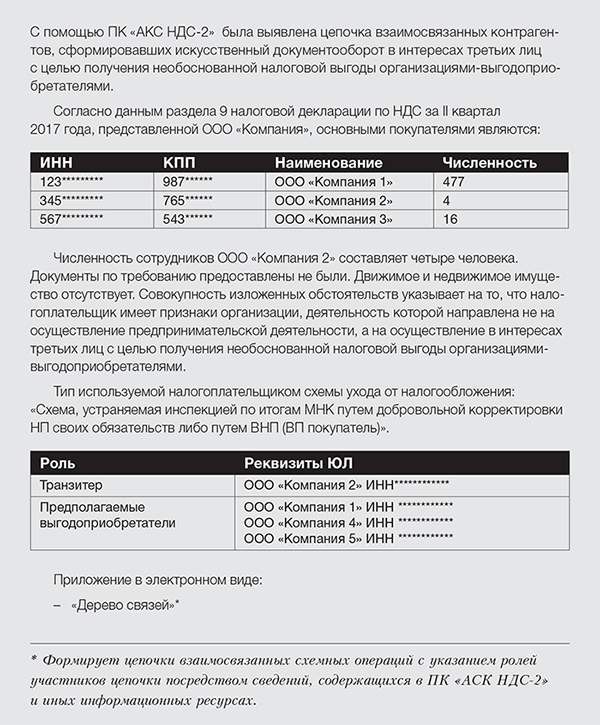

Компанию автоматически проверяет система «АСК НДС-2». По сведениям из книг покупок и книг продаж она определяет уровень налогового риска налогоплательщика. По итогам автоматической проверки подразделение налоговой службы направляет список налогоплательщиков-покупателей, представивших декларации со «сложными» расхождениями. Информацию передают в УФНС по субъектам РФ и в налоговые подразделения по федеральным округам. Не позднее одного рабочего дня с момента получения списков «сложных» расхождений сведения о них поступают в территориальные инспекции по месту постановки на учет налогоплательщиков-покупателей.

Далее в течение трех рабочих дней территориальная инспекция инициирует проверку налогоплательщика в соответствии со статьями 31, 82, 86, 88, 90, 92, 93, 93.1 НК.

Изучая информацию по налогоплательщикам, отдел камеральной проверки формирует цепочки до семи взаимосвязанных «схемных» компаний. Инспекторы должны указать всех участников цепочки и расписать их роли. Вот минимум мероприятий территориальной инспекции:

- составить полную характеристику компании и численности ее персонала. В нее входят сведения об экономической деятельности, юридический адрес, уставный капитал, данные об учредителе и генеральном директоре, сведения по 6-НДФЛ о количестве физических лиц, получивших доход, а также данные о расчетных счетах;

- запросить в банках выписки об оборотах по счетам;

- допросить свидетелей;

- истребовать необходимые документы и информацию.

Инспекторы выстраивают цепочки и выясняют, кто играет в схеме ключевую роль. По этому налогоплательщику они начинают «копать» дальше — осматривать его помещения, изымать документы и проверять взаимозависимые организации.

Чем углубленная проверка грозит налогоплательщику

По итогам углубленной камеральной проверки налоговый орган формирует заключение. В нем он описывает, каким образом установил выгодоприобретателя и какой тип схемы применил налогоплательщик. По всей подозрительной цепочке инспекторы указывают роли ее участников — от транзитера до выгодоприобретателя.

Дословно:

«Заключение должно содержать тип схемы, описание схемы, реестр участников цепочки взаимосвязанных схемных операций с указанием их ролей, перечень проведенных мероприятий налогового контроля с описанием полученных результатов, анализ первичных документов и другое, а также установленные (выявленные) факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости контрагентов, обстоятельства, свидетельствующие о согласованности действий участников сделки (сделок), а также (или) доказательства нереальности хозяйственной операции (операций) по поставке товаров (выполнению работ, оказанию услуг).

<…> Управление Покупателя в течение 5 рабочих дней с даты получения Заключения от ТНО Покупателя проводит оценку представленного Заключения».

Если инспекторы в заключении сошлются на необоснованную налоговую выгоду, то представителя компании-выгодоприобретателя вызовут в налоговый орган и предложат добровольно скорректировать налоговые обязательства — подать уточненные декларации и уплатить НДС в бюджет.

В отдельных ситуациях инспекторы вправе передать информацию в правоохранительные органы в ОЭБиПК. По мнению налоговиков, так нарушитель быстрее доплатит НДС. Ранее такого метода воздействия у них не было.

Если налогоплательщик не согласен на уточненную декларацию, дело может закончиться назначением выездной налоговой проверки. Если в цепочке инспекторы найдут сразу несколько выгодоприобретателей, информация и доказательства по ним тоже будут направлены по месту учета этих организаций. Каждый факт установления корректности выгодоприобретателя пройдет проверку в вышестоящем налоговом органе.

Дословно:

«В случае несогласия выгодоприобретателя самостоятельно уточнить свои налоговые обязательства по совершенным схемным операциям:

— при условии, что срок камеральной налоговой проверки налоговой декларации предполагаемого выгодоприобретателя, предусмотренный пунктом 2 статьи 88 Кодекса, не истек, и при этом до окончания камеральной налоговой проверки осталось не менее 10 рабочих дней, направляет материал в отношении финансово-хозяйственной деятельности выгодоприобретателя в отделы камеральных проверок ТНО выгодоприобретателя и (или) МИ по КН рассмотрения вопроса о составлении Акта камеральной налоговой проверки;

— при условии, что срок камеральной налоговой проверки налоговой декларации по НДС предполагаемого выгодоприобретателя, предусмотренный пунктом 2 статьи 88 Кодекса, истек, рассматривает вопрос о назначении тематической выездной налоговой проверки либо составляет заключение целесообразности (нецелесообразности) назначения выездной налоговой проверки в течение 10 рабочих дней с даты, установленной налоговым органом для дачи налогоплательщиком пояснений в рамках подпункта 4 пункта 1 статьи 31 Кодекса».

Пример заключения по итогам камеральной проверки по «сложным» разрывам

Кира Гин, https://e.nalogplan.ru/627163