П'ятирічка для держбанків: у чому особливості затвердженої Кабміном стратегії

Бізнесінформатор

Минулого тижня Міністерство фінансів України презентувало так звану Стратегію реформування державних банків. 22 лютого її було схвалено урядом. Подібний документ планувалося затвердити ще декілька років тому, проте практично готовий він був лише на той час, як держава увійшла в капітал ПриватБанку, після чого присутність держави на банківському ринку склала 50–60% – і стратегію довелося переписувати. Для цього Мінфін залучив консалтингову компанію McKinsey.

Стратегія повинна стати своєрідним дороговказом з розвитку для чотирьох держбанків країни – Украгазбанку, ПриватБанку, Ощадбанку та Укрексімбанку, які займають більше половини банківського ринку. Що передбачає стратегія, розбирався Mind.

Із чим доводиться працювати? Починаючи з минулої кризи 2008 року Україна витратила на порятунок державних банків близько $10 млрд. Незважаючи на те, що прописано в законодавстві про банківську діяльність, державні банки вже довгий час виступають у ролі «дійних корів» для політичних сил і фінансово-промислових груп. що їх оточують.

Кредитні портфелі держбанків – традиційно гірші в системі із середнім рівнем проблемності в 70%. Серед найбільших позичальників – в основному власники ФПГ і держкомпанії. Якби не державна підтримка протягом минулих років, були б усі підстави очікувати банкрутства цих фінустанов.

Однак, оскільки міжнародних партнерів України все ж вдалося переконати в доцільності збереження державних банків за рахунок бюджету, останні в тому числі наполягли на прийнятті виразної стратегії, аби в майбутньому ситуація не повторилася.

Прийняту стратегію вже підтримали і міжнародні кредитори України. «Я можу підтвердити, оскільки також був учасником цього процесу, що розробка стратегії проходила у формі загальної дискусії. І на сьогодні в результаті ми маємо дуже чітку стратегію, чітке бачення цілей для подальшого розвитку сектора державних банків», – сказав директор ЄБРР в Україні Шевкі Аджунер.

Основні напрямки затвердженої стратегії:

- Удосконалення ефективності моделі управління банками державного сектора шляхом поліпшення дисципліни і реалізації стратегії, а також створення більш високої вартості для держави перед виходом з капіталу банків. Модель управління банками має бути єдиною і всі функції з управління і контролю за банками, які належать державі, повинні бути консолідовані в Міністерстві фінансів.

- Впровадження планів виходу держави з капіталу банків для забезпечення підвищення їхньої вартості.

- Впровадження стратегій для окремих банків з метою відновлення їхньої діяльності як стабільних, прибуткових установ, що функціонують на комерційних засадах.

- Розробка і впровадження підходів для роботи з непрацюючими кредитами з метою зменшення тиску на баланси банків державного сектора, максимізації їхньої залишкової вартості.

На практиці це означає, що до 2022 року частка держави на банківському ринку повинна зменшитися приблизно до 24%. Укргазбанк і ПриватБанк планують продати, а в «Ощад» впустити інвесторів у вигляді МФО.

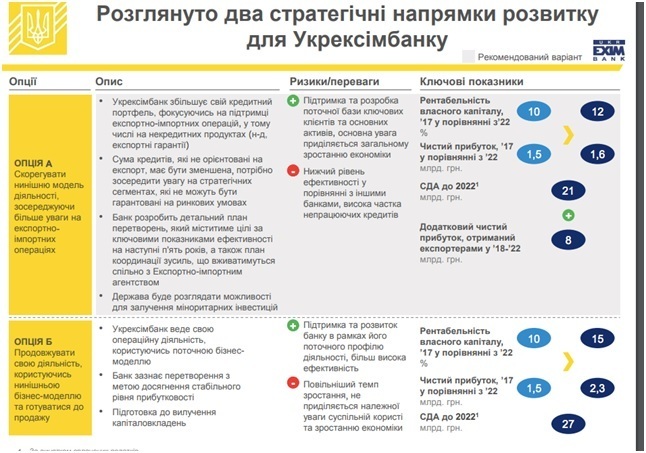

Навіть більше, банки мають працювати у своїх нішах. Для кожного банку прописані ключові параметри. У випадку з «Укрексімом» поки що розглядаються два сценарії.

У Мінфіні свої очікування від впровадження описують досить пафосно. «Реалізація стратегії дасть можливість досягти значних переваг як для банківського сектора в цілому, і зробить його прибутковим і привабливішим для іноземних і українських інвесторів, так і для економіки країни, шляхом надання доступу до додаткового фінансування за більш привабливими ставками, і згенерує додаткові доходи для державного бюджету», – стверджують у відомстві.

Однак на практиці все може піти не так гладко – як мінімум через потенційні політичні ризики після майбутніх виборів. Також викликає чимало запитань сам контекст даної стратегії.

Чи настільки є новою «нова» Стратегія? Хоча до написання стратегії на фінальному етапі залучали зовнішніх консультантів, нічим таким, що не обговорювалося б до цього в експертному середовищі, вона не вирізняється.

«Загалом я бачу, що Мінфін досить багато запозичив з того проекту стратегії, яка була презентована парламенту НБУ близько півроку тому. Тут є і спеціальний орган з координації управління державними банками, а також передбачається опція оптимізації активів і передача їх від одного банку іншому. Солідарні ми з Мінфіном і в тому, що Укрексімбанк мав би залишитися на 100% державним і виконувати ексім-функції, поєднувати які з класичним банківським бізнесом не можна», – переконаний член Українського товариства фінансових аналітиків Віталій Шапран.

Водночас рішення залишити головним власником Ощадбанку державу викликає у аналітика розчарування. «Стосовно долі ПриватБанку і Ощадбанку, – каже він, – наші думки розходяться. Мінфін хоче залишити в держвласності «Ощад» і повністю продати «Приват», я думаю, що це стратегічна помилка. Ці банки – з одного поля та однієї спеціалізації. При цьому ПриватБанк оснащений краще і більш конкурентоспроможний».

Що насторожує експертів? Ідею випустити на ринок «Приват» і створити цим установу, здатну замінити на ринку «Ощад», Шапран називає не надто логічною. «Я б усе ж наполягав на тому, що державі потрібно позбавлятися «Ощаду» і концентруватися на розвитку «Привату» як універсального держбанку в майбутньому з активним фондовим ринком і фріфлоутом акцій 40–49%», – вважає він.

Інші опитані Mind експерти ще критичніше поставилися до документа. Фінансовий аналітик Іван Угляниця зазначає: «Стратегія», як і ті її варіанти, які обговорювалися раніше, характеризується повною відсутністю ідей і самої стратегії як такої». За його словами, це, швидше, «просто набір загальних заяв, які в той чи інший час робилися щодо держбанків, але практично не втілювалися, а виглядали мантрами, що живуть паралельним життям».

Фактично ж, зазначає Угляниця, у держбанках вже давно немає жодної спеціалізації, і конкурують вони на одному полі. Індивідуальні стратегії, представлені на слайдах, більше описують окремі поточні операційні тенденції щодо окремих банків. Зокрема, якщо говорити про скорочення точок продажів Ощадбанку або фокусування Укргазбанку чи ПриватБанку.

На думку аналітика, найбільш наочно всі труднощі виходу держави з капіталу банків ілюструють результати приватизації останніх п'яти років – заяв робилося багато, а фактично не продано жодного об'єкта. «У разі держбанків йдеться не про підприємства, які генерують прибуток, а про чорні діри, які поки в основному продовжують генерувати більше дірок у власному капіталі», – констатує Угляниця.

Є в стратегії Мінфіну і чимало таких блоків, які не несуть жодного змістовного навантаження. Наприклад, при вивченні блоку «Інструменти по роботі з непрацюючими кредитами банків державного сектора», складається враження, що слайд просто додали, щоб збільшити обсяг загальний тексту.

Особливо відзначимо останній слайд, який, судячи з усього, хтось із авторів додав, аби продемонструвати якийсь власний «внесок». Вийшло, як завжди в таких випадках, безглуздо:

Які перспективи? Впровадження цієї стратегії стало б однозначним успіхом у разі, якщо б держава реально зменшила свою частку в державному секторі. Але саме цей пункт і викликає найбільші побоювання. Строки продажів держбанків вказують, що при нинішньому скликанні Ради, і відповідно, нинішньому складі Кабміну жодних кардинальних кроків не передбачається.

Це означає, що в разі приходу нових політичних сил після виборів до влади, зміни уряду або ж призупинення співпраці з МФО, стратегію навряд чи буде втілено в життя, що, у свою чергу, може призвести до нового розграбування державних банків.