От сложного к простому: как сформировать свой персональный "пенсионный" портфель инвестиций и не разориться на консультантах. Шаг 4: дисциплина бьет класс.

SGCapital

Сегодня будет последний пост из мини-серии "От сложного к простому", и он может сэкономить вам кучу денег. Правда, не всем, а лишь тем, кто уже понял, что (а) вдолгую нужно инвестировать, а не спекулировать, (б) инвестировать нужно, отталкиваясь, в первую очередь, от своего риск-аппетита, а не "хотелок" по доходности и (в) в качестве инструментов для этого лучше всего использовать крупнейшие индексные ETF с минимальными комиссиями. Сегодня я расскажу о том, как с помощью активного управления пассивными индексными ETF улучшить профиль доходность-риск, соблюдая простейшие правила ребалансировки.

Я не случайно использовал эту фотографию в качестве иллюстрации. Она была мною сделана недавно, через иллюминатор во время полета. На мой взгляд, она хорошо иллюстрирует основную идею этого поста- достичь своей инвестиционной цели, поднявшись на тучами, турбулентностью и прочими нехорошими сюрпризами, которые нам постоянно готовит рынок.

На самом деле, года три назад на сайте РБК была опубликована моя статья на эту тему, но с тех пор пришла новая редакция, которая зачем-то удалила из интернета весь архив, наработанный предыдущей командой. Поэтому здесь я повторю основные постулаты той статьи. График, показанный в качестве бэктеста стратегии, заканчивается 2014 годом, но принципы и подходы не меняются, оставаясь актуальными всегда.

За долгие годы работы на рынке я пришел к выводу, что наибольшей ценностью обладают стратегии инвестирования, которые не только дают доходность выше среднерыночной на длинных горизонтах, но и ограждают портфель от кризисов, подобных тем, что мы наблюдали в 2008-2009 годах. Именно способность ограничивать риски, сохраняя капитал в кризис, является отличительной чертой качественного портфеля, так как на растущем рынке зарабатывают практически все.

Возможно ли повысить доходность при том же или более низком уровне риска? Реализуема ли, в принципе, такая идея? И если да, то реально ли заработать на ней не профессионалу рынка, а «среднему» инвестору, который, например, копит на пенсию с горизонтом 10-15 лет? Наличие и доступность таких инструментов, как индексные ETF на широкие классы активов, и исследования, посвященные теории инвестирования в «сильные» активы (momentum investing) позволяют утвердительно ответить на оба вопроса.

Стратегия инвестирования, о которой идет речь, основана на том самом принципе "momentum investing", предполагающем, что если тот или иной класс активов рос сильнее других на протяжении последних нескольких месяцев (обычно от 6 до 12), то он с повышенной вероятностью продолжит опережающую динамику на протяжении следующего периода (обычно 1-3 месяца). О том, почему работает momentum, мы поговорим еще не раз, это одна из моих любимых рыночных неэффективностей, которая отражает человеческую природу и поэтому продолжает работать, несмотря на то, что о ней все знают.

Ниже описан простой алгоритм, в чью задачу входит давать на длинном горизонте доходность выше рынка акций в долларовом выражении, но без присущих рынку акций просадок. Или, иначе выражаясь, показывать доходность рынка акций с волатильностью рынка облигаций.

В алгоритме используются три так называемых модуля, каждый из которых включает по три актива (конечно, через ETF): 35% акций (ETF на акции США, Мира кроме-США и Развивающихся рынков), 35% облигаций (ETF на корпоративные бонды США, US Treasuries и Облигации развивающихся рынков) и 30% реальных активов (ETF на золото, Глобальную недвижимость и Сырьевые рынки). Это позволяет добиться достаточного для «среднего» инвестора уровня диверсификации как по активам, так и по географии. Наиболее подходящие для работы ETF можно найти в предыдущем посте серии "От сложного к простому"

Доля каждого модуля в портфеле постоянна, а ротация активов внутри модуля происходит так. В конце каждого календарного месяца внутри каждого модуля доходность активов за предыдущий 6-месячный период сравнивается между собой. Лучший из трех активов в каждом модуле, при условии, что его доходность была также положительной в абсолютном выражении, включается в портфель на следующий месяц по цене открытия следующего дня.

Если же доходность лучшего актива в своем классе оказалась отрицательной, то его место в портфеле на следующий месяц занимает фонд денежного рынка. Например, фонд SHY, который инвестирует в трехмесячные T-bills, его доходность в пределах 1% годовых. Эта операция повторяется ежемесячно, в течение месяца других действий с портфелем нет, что позволяет держать транзакционные издержки на низком уровне.

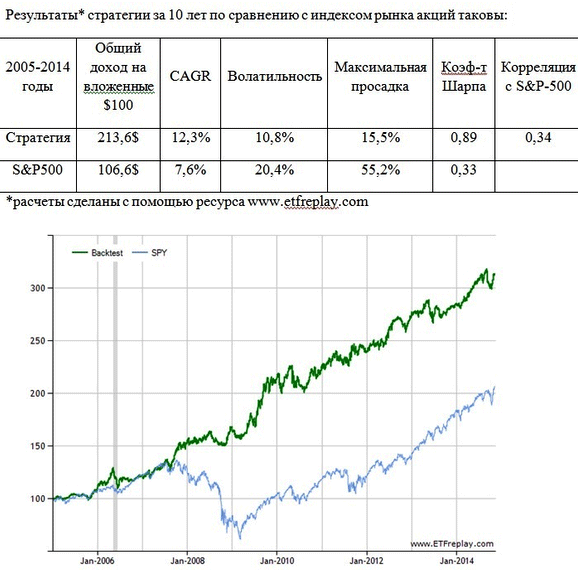

Результат работы такого подхода с 2005 по 2014 гг:

Лично для меня наиболее важной характеристикой является то, что максимальная просадка почти в 4 раза меньше, чем у рынка акций и волатильность в 2 раза ниже. Доходность такой стратегии ротации в 2015-2016 годах от рынка акций, конечно, отстала, но это плата за долгосрочные результаты. Вернее, за способность стратегии сохранять капитал в период затяжных медвежьих рынков. Комиссии здесь также не учитываются, но преимущество в том, что сделки совершаются максимум раз в месяц (а на практике могут не совершаться месяцами, если состав портфеля не меняется). Поменять один класс активов на другой (продать один ликвидный ETF и тут же купить другой)- достаточно недорогая операция, и комиссии за нее не окажут серьезного влияния на долгосрочные результаты.

С преимуществами такой стратегии все понятно. Но у нее есть один недостаток, преодолеть который суждено не всем. Недостаток в том, что стратегия требует спокойствия, дисциплины и, как это ни парадоксально готовности НЕ совершать сделок между сигналами. Это, к сожалению, лежит в области психологии и требует отдельного разговора. Поэтому, к слову, momentum и работает, но об этом в других статьях.

В заключение, напомню еще раз, что главный враг инвестора — это его собственные эмоции и отсутствие дисциплины. Часто инвесторы принимают разрушительные для капитала решения просто потому, что в погоне за быстрой прибылью относятся к рынку как к лотерее. Простой, понятный, систематизированный и недорогой в реализации способ ротации активов, описанный в этой статье, может помочь справиться с этой проблемой.