Математическое ожидание как метод оценки риска

Tontine Coffee House

Для успешной торговли вы вовсе не должны быть лауреатом Нобелевской премии в области математики и теории игр, но некоторые вещи из статистики вам наверняка пригодятся. Рынок еще никому не удавалось описать каким-то математическим методом и, скорее всего, никогда не удасться. Но приходя на рынок мы можем использовать некие статистические методы для того, чтобы увидеть, в первую очередь, полноценную картину результатов своей торговли.

Лично я считаю, что статистика в трейдинге нужна не для прогнозирования цены(рынка), а именно для оценки ваших результатов. Без элементарного статистического анализа своей торговли вы не сможете понять свои ошибки, а следовательно и улучшить торговый результат в будущем.

Сегодня мы с вами научимся простейшему статистическому методу оценки ваших торговых результатов.

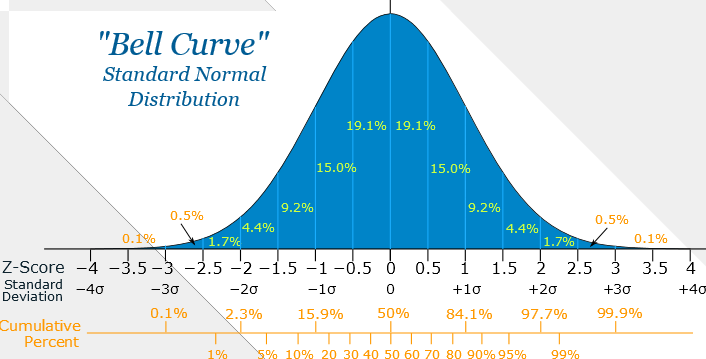

Нормальное распределение

Нормальное распределение является одним из базовых понятий в статистике и теории вероятностей. Названо оно так, потому-что в природе большинство процессов стремятся к этой самой "нормальности" и описываются статистикой следующим распределением:

Не будем вдаваться в теорию т.к. это достаточно обширная тема и мне не хватит места в этой статье. В наших сегодняшних расчетах мы просто должны предположить, что результат нашей торговой системы можно описать нормальный распределением и использовать его для расчета риска.

Математическое ожидание

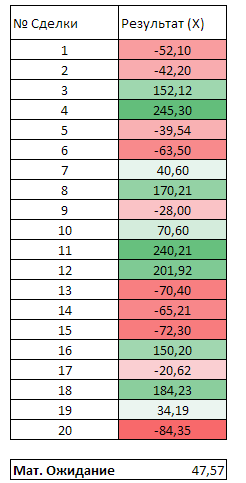

У нормального распределения есть два ключевых параметра - мат. ожидание (среднее) и дисперсия. Посчитать мат. ожидание вашей торговый системы очень просто. Для этого суммируйте результаты всех своих сделок и разделите на количество этих сделок. Для этого дела можете использовать обычный Microsoft Excel Пример ниже на скриншоте:

Сложив результаты всех сделок и разделив их на 20, мы получили средний ожидаемый результат сделки - мат. ожидание. В этом случае, как вы видите, система приносит в среднем 47,57 прибыли в каждой сделке, если бы мат. ожидание было отрицательное, это бы значило что каждая сделка в среднем убыточна. Перед тем, как вы начнете проводить расчеты, хочу вас предупредить, что реалистичность результатов напрямую зависит то количества (чем больше, тем лучше) и качества (систематические системные сделки, а не случайные входы в рынок от скуки) ваших сделок.

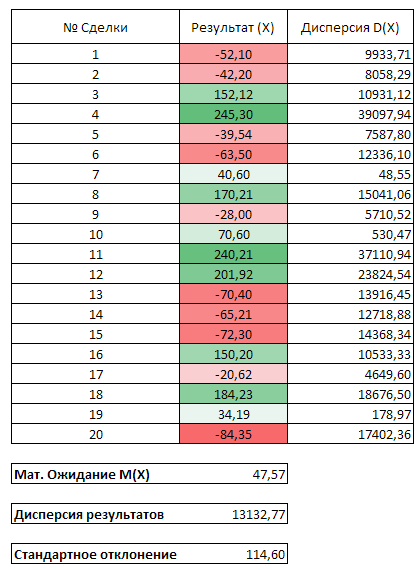

Следующим этапом наших расчетов будет расчет дисперсии и стандартного отклонения для оценки разброса результатов. Дисперсия - мера разброса распределения случайной величины от ее мат. ожидания. Следующей формулой мы сможем почитать дисперсию наших результатов:

Для тех, кому сегодняшний текст кажется сложным на первый взгляд, я прикреплю Excel файл в котором будут все расчеты - там ничего сложного нету, поверьте.

После того, как вы посчитали дисперсию для каждой сделки вам нужно найти стандартное отклонение ваших результатов, для этого берем сумму всех дисперсий и делим на количество сделок, после чего считаем корень квадратный из полученной цифры - это ваше стандартное отклонение.

Ниже в таблице представлены результаты расчетов:

Как видите, данная торговая система имеет положительное мат. ожидание 47,57 со стандартным отклонением 114,60. Далее нам с вами нужно это все как-то интерпретировать в человеческий язык и сделать выводы.

Интерпретация результатов

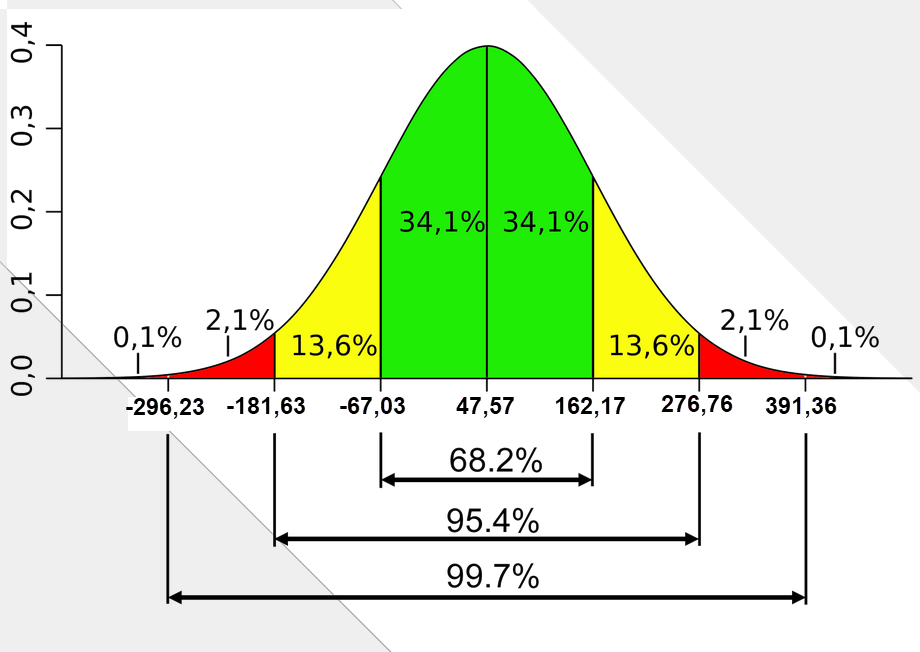

Немного выше я показывал вам как выглядит нормальное распределение, а сейчас я попробую нанести наши данные на этот рисунок для придания ему информативности.

Торговая система трейдера показывает с шансом 68,2% результаты сделок от в границах от -67,03 (47,57 - 114,60) до +162,17 (47,57+114,60) в 40% случаев (вертикальная шкала). Следовательно, можно смело сказать, что с таким соотношением риска к прибыли мы можем работать, ведь как показывает нам рисунок (зеленая область), в 40% случаев данный трейдер с вероятностью 50/50 (34,1%/34,1%) получает либо прибыль в размере 162,17 либо убыток в размере 67,03. При таком раскладе очевидно, что торговая система трейдера прибыльна, ведь его прибыль практически в три раза превышает убытки, которые чаще всего находятся в границах зеленой области ( в 40% случаев).

Продолжая торговлю в таком же духе, трейдер чаще всего будет показывать результат около -67,03 в каждой убыточной сделке, в то время как каждая прибыльная сделка при таком стиле торговли будет приносить ему 162,17 прибыли и со временем его кривая доходности будет только расти.

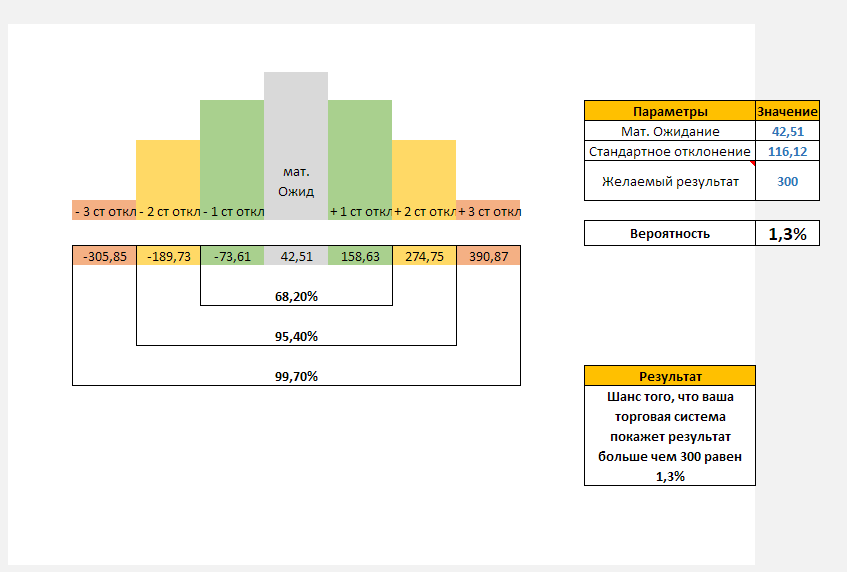

Для более точных расчетов вероятностей, в файле под постом я разместил дополнительный калькулятор, который поможет вам разобраться с вероятностями ;) Выглядит он так:

Файл Excel вот здесь.

____

Спасибо, что читаете нас.

Другие статьи @Tontine_Coffee_House