Как банк становится Клиентоцентричным

Юра УНа Fintech Russia 2018 Михаил Гаврилов, представитель банка Санкт-Петербург, поделился кейсом выстраивания новых отношений с клиентами.

Предыстория. 5 лет назад интернет был голубым океаном. Интернет-кампании были эффективными и генерировали новые заявки. При этом онлайн обслуживание оказалось дешевле в 20-30 раз, чем в офлайн. Этот период закончился, клиент стал слеп на рекламу, а стабильный интернет-банк перестал быть конкурентным преимуществом.

Немного занимательной математики. Сейчас стоимость привлечения 1 клиента в среднем по отрасли составляет чуть больше 4000 рублей. При этом банк зарабатывает на нем за год меньше 4000 рублей. А средний жизненный цикл клиента меньше года. Т.е. банки раздают карточки с огромным кешбэком, а клиенты только уходят. Маржинальность продуктов падает ежедневно.

Решение. По его мнению, необходимо работать с текущей базой клиентов через стандартные каналы (интернет-банк, e-mail , смс и пр.), повышая его вовлеченность и лояльность.

Год назад в банке пришли к решению поддержать рыночный тренд на маркетплейсы и решили внедрять нефинансовые сервисы.Проверили кейс с продажей зимней резины клиентам банка. Как результат лишь 12 человек купили сезонный товар в момент ее потребности. Решение было простым – нелогично в банке покупать шины. Гипотеза была проверена не только на шинах – результат был таким же.

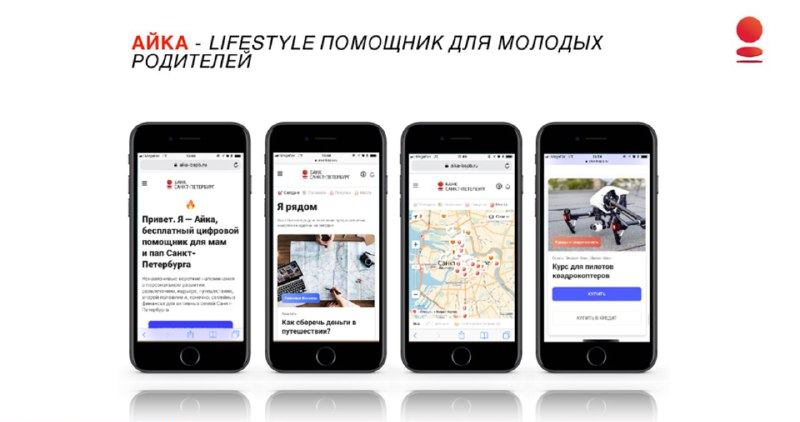

В итоге было решено сделать lifestyle помощник для молодых родителей. Критерий для выбора сегмента был простым – его потребности довольно понятны. Исходные данные: каждый родитель при рождении ребенка получал в банке карту родителя, но не пользовался ею и не отвечал на попытки коммуникации со стороны банка. Таким образом, помощник раз в неделю присылал на почту статью с полезным контентом. Письма были обо всем: о воспитании детей, о лучших школах йоги в городе, образовательные лекции про самосовершенствование – причем все это без продающего контента.

Были и финансовые консультации и советы.

Здесь важен подход: не предлагать мамам депозит с доходностью 7%, а рассказать о том, что если раз в месяц она откладывает 1000 рублей на депозитный счет, то через 18 лет ее ребенок сможет поехать обучаться за рубеж на эти деньги.

Очень важно не агитировать открытие счета именно в этом банке - у людей сильно развита баннерная слепота – они домыслят сами.

Что можно продавать? Детские товары, впечатления, билеты, приложения, рестораны, подписки и сервисы

Результат:

конверсия в продажу банковских продуктов +20%

Вовлеченность +30%

До 5 небанковских продаж на клиента в месяц.

В конце своего выступления спикер поделился своим видением будущего банкинга.

Банк это:

2007 – ритейл

2015 – IT-компания

2020 – медиа.

После 2007 года все банки активно наращивали физическое присутствие. Потом банки начали продавать продукты онлайн. Сейчас Интернет-банки основных игроков примерно равны, нет смысла вкладывать миллионы, чтобы сделать его чуть более удобным, ценности это не приносит. Пора меняться – к 2020 году банки станут медиа. Клиента не удивить технологиями. Клиента может удивить ценность. Для клиента ценность определяет тот контекст, в котором он решает человеческую потребность. Клиент не выбирает самую дешевую цену, клиент голосует сердцем, выбирая то, что близко ему по духу. Нужно создавать ценность через сердце клиента, а не его рациональность.