Хеджирование. Часть 3. Инструменты хеджа: фючерсы, опционы, форварды, свопы.

Спартак МакедонскийХеджирование — открытие сделок на одном рынке (или инструменте торговли того же рынка, но который идет против общей тенденции) для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке.

✅ Серия из 14 статей о фондовом рынке

✅ Серия из 5 статей. Хеджирование.

СОДЕРЖАНИЕ:

5) Основные инструменты хеджирования.

6) Отличие хеджирования от страхования.

7) Преимущества хеджирования.

8) Недостатки хеджирования.

9) Вывод об хеджировании.

10) Полезные советы по хеджированию.

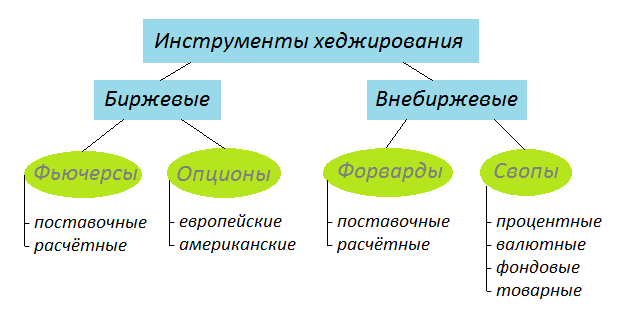

5) Основные инструменты хеджирования.

Как уже упоминалось выше, в качестве хеджирующих инструментов в основном применяются деривативы (производные финансовые инструменты) на базовый финансовый актив (сделка по которому страхуется).

Условно все эти инструменты можно поделить на две основные категории:

1) Биржевые инструменты хеджирования.

2) Внебиржевые инструменты хеджирования.

Дериватив – это производный финансовый инструмент от базисного актива (основного товара). В качестве базисного актива может выступать любой продукт или услуга.

Другими словами, деривативы – это финансовый контракт между сторонами, который основывается на будущей стоимости базисного актива.

1) Биржевые инструменты.

Биржевые, как уже понятно из названия, торгуются на биржах. К ним относятся такие финансовые инструменты как:

а) фьючерсы

б) опционы

К их достоинствам можно отнести доступность, ликвидность, относительно небольшие комиссионные расходы, надёжность. А основным недостатком является чёткая стандартизованость такого рода контрактов обусловленная правилами биржи (жёстко ограничены сроки поставки, количество и вид товара).

а) Фьючерсные контракты.

Фьючерсы или фьючерсные контракты, как и форварды, представляют собой договорённость между двумя сторонами о поставке базового актива. Здесь также оговариваются цена и срок поставки. Все условия фьючерсных контрактов стандартизированы для каждой биржевой площадки на которой они торгуются.

По сути своей, фьючерс — это тот же форвард, только со стандартизированными условиями контракта и поставленный, что называется, на поток (посредством биржевой торговли).

Фьючерсы также подразделяются на поставочные и расчётные. Однако реальной поставкой товара (базового актива) заканчивается лишь мизерная их часть, большинство фьючерсов предполагает расчёт в виде разницы цены указанной в контракте и реальной рыночной ценой, т. е. являются расчётными.

Существуют следующие виды хеджирования в зависимости от техники осуществления операций с помощью фьючерсных контрактов:

1) продажа – короткое хеджирование;

2) покупка – длинное хеджирование.

Короткий хедж. Короткое хеджирование применяют производители, дилеры, агенты, посредники, у которых имеются заказы на поставку определенного товара и существует риск снижения наличных цен на них к моменту поставки. Без хеджирования, организации понесут реальные убытки в случае будущего снижения цен.

Во избежание или снижение потерь необходимо продать на бирже фьючерсные контракты, которые предусматривают поставку аналогичного количества товара. В случае если цена снижается, продавец несет убытки на реальном рынке, но параллельно он выкупает ранее проданные фьючерсы, цена на которые также снизилась. При этом прибыль, полученная на фьючерсном рынке, компенсирует недополученную выручку за товар на реальном рынке.

Длинный хедж. Длинное хеджирование используют компании - переработчики или фирмы -посредники, которые имеют заказы на покупку товаров в будущем. Покупатели товаров, страхуясь от возможного повышения цен, покупают на бирже фьючерсные контракты на определенное количество товара. При повышении цен на реальном рынке покупатель несет убытки, но при этом ликвидируя контракты он получает прибыль, которая компенсирует убытки, полученные на реальном рынке.

б) Опционы.

Опционы представляют собой право купить или продать определённый базовый актив по заранее заданной цене и в определённый срок. Опцион CALL - предоставляет право купить, а опцион PUT — право продать. В отличие от фьючерса, опцион предполагает именно право, а не обязанность совершения сделки (покупки или продажи). Опционы также используются для страхования от возможных потерь связанных с не заключением сделки.

Существуют следующие виды хеджирования в зависимости от техники осуществления операций с помощью опционов:

1) покупка опционов на покупку;

2) покупка опционов на продажу.

Также есть можно разделить опционы на два вида по исполнению по времени:

1) Евопейские;

2) Американские.

Европейские — опционы предполагают исполнение в чётко определённую дату (называемую датой экспирации опциона).

Американские — позволяют исполнить опцион в любую дату внутри интервала равного сроку его действия.

2) Внебиржевые инструменты.

Внебиржевые инструменты хеджирования применяются при контакте между сторонами напрямую или при посредничестве дилера. К ним относятся:

а) форвардные контракты;

б) свопы.

Здесь достоинством является отсутствие ограничений на виды товаров, их объёмы и сроки поставки (всё будет так, как стороны договорятся между собой сами, или через посредничество дилера). Недостатков тут гораздо больше, к основным из них относятся: относительно высокие накладные расходы, низкая ликвидность, риск невыполнения одной из сторон, взятых на себя обязательств.

а) Форвардные контракты.

Форварды или форвардные контракты представляют собой договорённость между двумя сторонами, что одна из них поставит другой, базовый актив (являющийся предметом сделки) в определённом количестве, в определённый срок и по определённой цене.

В качестве базового актива по форварду могут выступать биржевые товары, инструменты фондового рынка, инструменты валютного рынка. Наиболее часто используются товарные (в производственно - промышленных целях) и валютные форварды (предполагающие поставку конкретной суммы в иностранной валюте к конкретной дате).

Все форварды подразделяются на поставочные и расчётные.

Поставочные — предполагают реальную поставку базового актива.

Расчётные — предполагают выплату разницы между ценой указанной в форвардном контракте и реальной рыночной ценой на дату исполнения форварда.

б) Свопы.

Свопы это договора, согласно которым происходит продажа базового актива с обязательством последующего его выкупа по заранее определённой цене. Как и форвард, своп является внебиржевым финансовым инструментом, а потому не имеет какой-либо чёткой стандартизации условий.

В зависимости от вида хеджируемого базового актива, различают следующие виды свопов:

1) Процентный своп

2) Валютный своп

3) Фондовый своп

4) Товарный своп.

6) Отличие хеджирования от страхования.

Несмотря на то, что по сути своей, хеджирование есть не что иное, как страхование от возможных рисков связанных с изменением цены, его не следует путать с таким понятием как обычная страховка (в виде договора заключённого со страховой компанией). Между страхованием и хеджированием есть вполне определённые различия.

Хеджирование предполагает обмен рисками между двумя сторонами и их взаимное погашение (это как в математике: плюс на минус — сокращаются). То есть, например, в случае с ценой на определённый актив, одна сторона рассчитывает на её понижение, а другая — на её повышение.

Соответственно, одна из сторон сделки хеджирует свой риск от возможного повышения цены, а другая — от возможного её понижения. В результате, когда по прошествии времени, цена опускается или поднимается, одна из сторон сделки избегает возможного убытка, а другая сторона — недополучает возможную прибыль. Именно эта недополученная прибыль и выступает в качестве страхового взноса при хеджировании.

Страхование также позволяет избежать убытков, но, в отличие от хеджирования, позволяет сохранить ту потенциальную прибыль, которая возникнет в том случае, если события будут развиваться благоприятным образом (риск не реализуется). Однако платой за это будет та страховая премия, которую необходимо будет внести при заключении договора со страховой компанией.

7) Преимущества хеджирования.

1) снижаются ценовые риски.

2) минимизируются операционные риски.

3) снижается фактор неопределенности, растет информационная прозрачность и прогнозируемость.

4) повышается стабильность и финансовая устойчивость.

5) система принятия управленческих решений становится более гибкой за счет широкого диапазона контрагентов, инструментов и параметров сделки.

6) снижается стоимость привлечения капитального и долгового финансирования.

8) Недостатки хеджирования.

Вместе с тем хеджирования не является панацеей от всех бед, поскольку имеет ряд существенных недостатков:

1) заморозка денег, сделки хеджирования требуют лишних расходов.

4) снижение потенциальной прибыли или вообще ликвидация прибыли.

3) увеличение количества и усложнение структуры сделок и торговой стратегии.

4) лишние расходы на открытие и выполнение обязательств по хеджирующим сделкам.

5) базовый риск хеджирования — риск непараллельного изменения цен на срочном и спотовом рынках.

6) риск изменений в законодательстве в отношении экономической и налоговой политики (заградительные пошлины, сборы, акцизы) - в такой ситуации хедж не только не защитит, но и приведет к убыткам.

7) биржевые ограничения — например, суточное лимитирование верхнего и нижнего предела фьючерсной цены может привести к значительным потерям, если вы вынуждены закрыть срочный договор в момент резкого взлета или падения спотового рынка.

9) Вывод об хеджировании.

Хеджирование рисков — это непременное условие безопасности деятельности любого корпоративного или индивидуального инвестора, трейдера, имеющего в своем портфеле высоко рисковые активы.

Хеджирование это своего рода страховка. Продавцы страхуются от того, что цена понизится, а покупатели – от того, что цена повысится. И та и другая сторона ничего не теряют, если "наступает страховой случай" (продавцы предотвращают убытки, если цена снижается, а покупатели – если цена повышается).

Справедливо также и то, что и та и другая сторона недополучают свою прибыль в том случае, если "страховой случай" не наступит, однако эту недополученную прибыль следует рассматривать как обычный страховой взнос или плату за снижение риска.

Для того чтобы понять есть ли необходимость в хеджировании тех или иных рисков, необходимо оценить тот вероятный убыток, который можно получить в связи с ними. Затем, необходимо соотнести полученный результат с затратами на предполагаемое хеджирование (причём эти затраты могут выражаться как в деньгах, так и в затраченном времени). В том случае, если риски относительно невелики, издержки связанные с проведением хеджирования могут попросту превысить ту выгоду, которую оно принесёт.

10) Полезные советы по хеджированию.

Поэтому, прежде чем выйти на рынок производных инструментов и открыть хеджирующую сделку надо:

1) достоверно оцените вероятность и величину собственных рисков;

2) сопоставьте данные с дополнительными затратами на хеджирование;

3) в деталях изучите рынок и механизм использования конкретного дериватива по вашему базовому активу;

4) разработайте эффективную стратегию хеджирования;

5) определитесь с подходящей вам торговой площадкой (они отличаются по условиям);

6) выберите надежную клиринговую компанию, биржевого брокера и если это крипторынок — биржу.

Хеджирование Часть 4. Хеджирование на крипторынке. Полное, частичное и перекрестное хеджирование.

Поведение трейдера на рынке — результат его мышления. Ваш образ мышления влияет на ваши привычки, а ваши привычки в основном являются тем, что делает деньги или теряет их на рынке.

📢Telegram. Трейдинг. Публичные.

🌐 SpartaBTC. Основной. Финансы. Криптовалюты. Социология. Психология.

🌐 SpartaBTC. Трейдинг. ТА криптовалют. Tradingview.

🌐 SpartaBTC. Трейдинг. Образование. Публичный.

🌐 SpartaBTC. Мои статьи. Социология. Психология.

🔒Telegram. Трейдинг. Закрытые.

🌐 SpartaBTC. Трейдинг. Закрытый канал (только публичный набор).

🌐 SpartaBTC. Трейдинг. Скриншоты с закрытого канала.

🌐 SpartaBTC. Трейдинг. Закрытый канал. Отзывы.

📖 Объяснение, как выглядят моя работа в закрытом канале.

📈 Tradingview.

✅ Tradingview (рус).

✅ Tradingview (анг).

✅ Мои идеи обучения / работа на "живом графике".

📊 Трейдинг. Полезные ресурсы.

✅ Полезные ресурсы для трейдеров #1

✅ Полезные ресурсы для трейдеров #2

🧠 Социология.

✅Часть 1. Мои статьи. Психология и социология. Финансы и крипта. 2020.

✅Часть 2. Мои статьи. Психология и социология. Финансы и крипта. 2021.

✅Часть 3. Мои статьи. Психология и социология. Финансы и крипта. 2022.

✅Часть 4. Мои статьи. Психология и социология. Финансы и крипта. 2023.