Глава 3. Зачем нужна финансовая грамотность? "Богатый папа, бедный папа" Роберт Кийосаки и Шэрон Лектер

Andrey AleksandrovЛюди сосредоточены на деньгах, а не на своем главном богатстве — образовании. Если вы будете готовы проявить гибкость, останетесь открытыми для новых идей, перемены сделают вас богаче. Но если вы полагаете, что деньги решат ваши проблемы — вам придется несладко. Без финансовой смекалки деньги очень быстро исчезают.

Важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится.

Если хочешь стать богатым, нужно быть финансово грамотным.

Финансовая грамотность(бух. учет) — фундамент управления деньгами, без них невозможно что-либо построить.

Нужно знать разницу между активом и пассивом и покупать активы.

Активы приносят доход.

Пассив это то, что отбирает наши деньги.

Неграмотность — непонимание, как слов, так и цифр, — вот главная беда. Если у людей сложности с деньгами, значит, они чего-то не понимают: либо цифр, либо слов.

В финансовых отчетах умение читать цифры заключается в видении рассказа. Рассказа о том, куда идет деньги. В 80% семей это рассказ о тяжелой работе и попытках заработать больше. И проблема не в том, что они не получают деньги, а в том что они тратят их не на активы, а на пассивы.

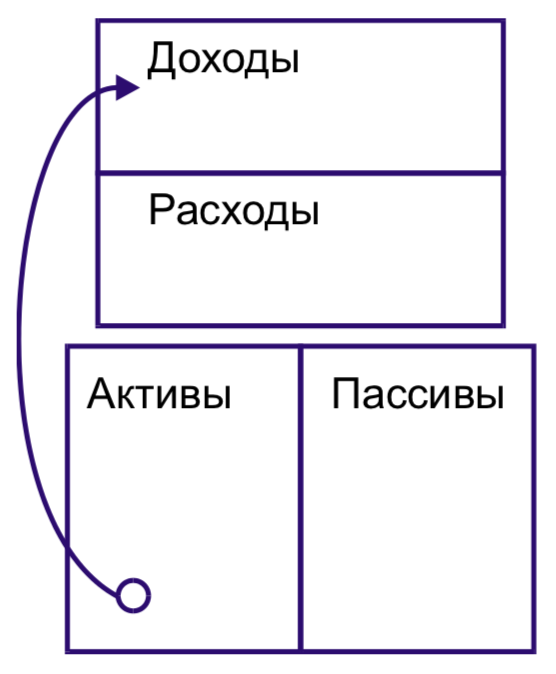

Потог бедного человека.

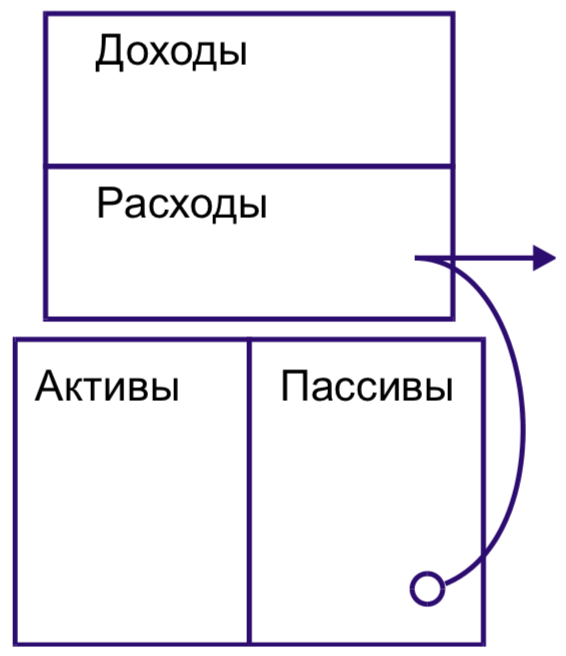

Поток среднего класса.

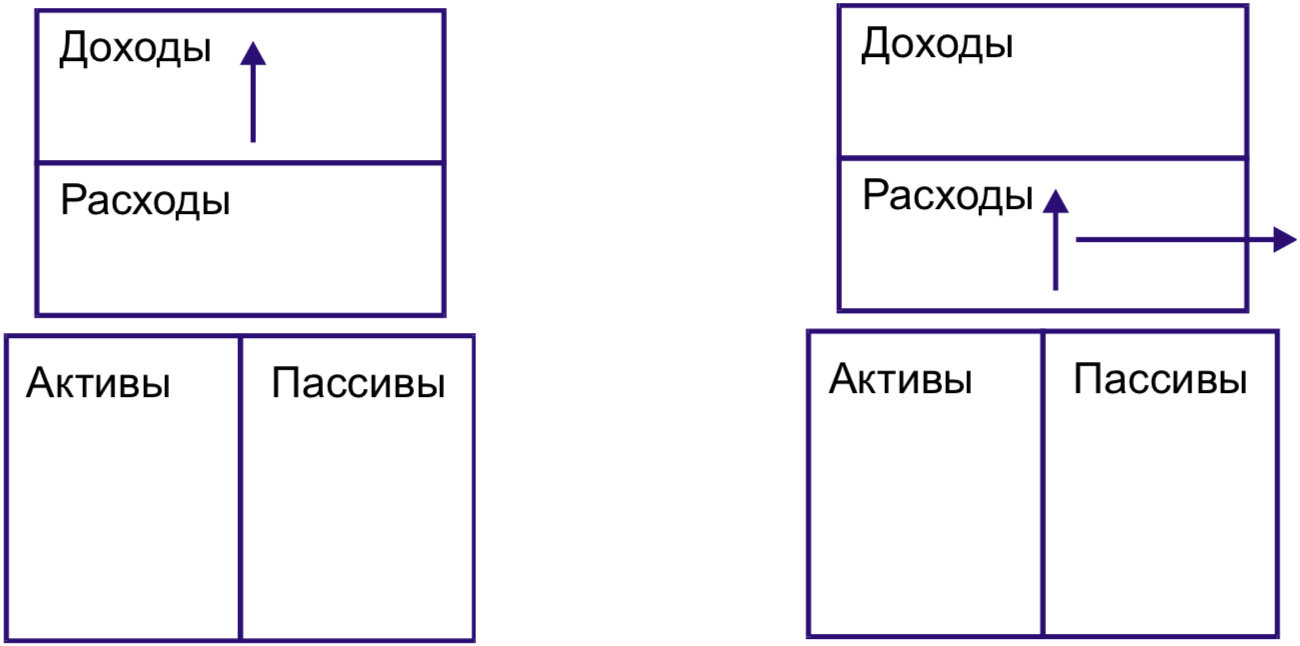

Поток богатого человека.

Понятно, что тут не отображены расходы на еду и т.п. Но это общая схема, которая отлично показывает что люди делают с деньгами.

Если вы стремитесь потратить все, что получаете, увеличение доходов приведет только к увеличению расходов. Поэтому и говорят: "У дурака деньги долго не задерживаются".

Сейчас уже многим известно, что школьное образование это не то, что дает деньги. Многие понимают как много зарабатывать через профессию, но финансовые проблемы остаются. Люди работают все упорнее, но проблемы остаются. Чему они не научились? Тратить деньги, когда они появляются. Это называется финансовой смекалкой. Как не позволить другим забрать деньги, как долго они будут у вас оставаться и сколько пользы вам принесут. Большинство людей не понимают, почему у них сложности с деньгами, потому что они не понимают о своих денежных потоках.

Как мечта превращается в кошмар

Жизнь усердно работающих людей проходит по одному сценарию. Молодожены снимают квартиру вдвоем. У них остаются лишние деньги, потому что двое могут прожить на одну сумму. Так что они решают накомить денег и сменить тесную квартиру на дом мечту и завести детей.

Доходы начинаю расти, а вместе с ними растут и расходы.

Самая крупная статья для большинства — это налоги. По мимо подоходного снимается еще куча всего.

По скольку доходы семьи увеличились, они решают купить свою "дом-мечту". Теперь у них появился новый налог — на собственность. Потом идет машина, мебель, бытовая техника. В конце концов, колонка пассивов заполнена долгом по закладной за дом и кредитным точкам. Далее все это дело усубугубляется.

Таким людям нужен былее высокий доход, потому что они не умеют тратить деньги.

Основная разница между богатыми и бедными в том, что они видят пассивом, а что активом.

Хороший пример — ДОМ. Богатый видет дом как пассив, а бедный как актив. Почему? Потому что дом только отнимает деньги, но никогда их не приносит. Аргументы за такую позицию:

- Большинство всю жизнь работает, чтобы платить за дом, который им не принадлежит. Другими словами, большинство покупает дом и растягивает выплату кредита на следующие 30 лет.

- Даже если плата по закладной за дом сокращает количество налогов, налоги вычитываются из зарплаты раньше, чем они успели хоть что-то заплатить.

- Налоги на собственность.

- Дома не всегда повышаются в цене.

- Самые большие потери — это упущенные возможности. Если деньги вложены в дом, придется работать больше, потому что деньги постоянно уходят в статью расходов, вместо увеличения колонки активов. Такая схема характерна для среднего класса. Если бы молодая пара с самого начала стала вкладывать больше денег в активы, им бы стало легче жить, особенно когда придет пора отдавать детей на учебу. Их активы бы смогли покрывать часть расходов.

Если это все обобщить, получается, решение владеть собственным домом, который слишком дорогой, вместо того чтобы делать инвестиции, приводит как минимум к трем непрчиятностям:

- Потеря времени. В это время другие активы могут повыситься в цене.

- Потеря капитала, который можно было куда-то вложить, вместо того чтобы оплачивать высокие расходы.

- Потеря образования. Поскольку денег нет на инвестиции, они их и не вкладывают. Больинство так и не станет "опытными инвесторами", а ведь лучшие инвестиции сначала предлагаются "опытным".

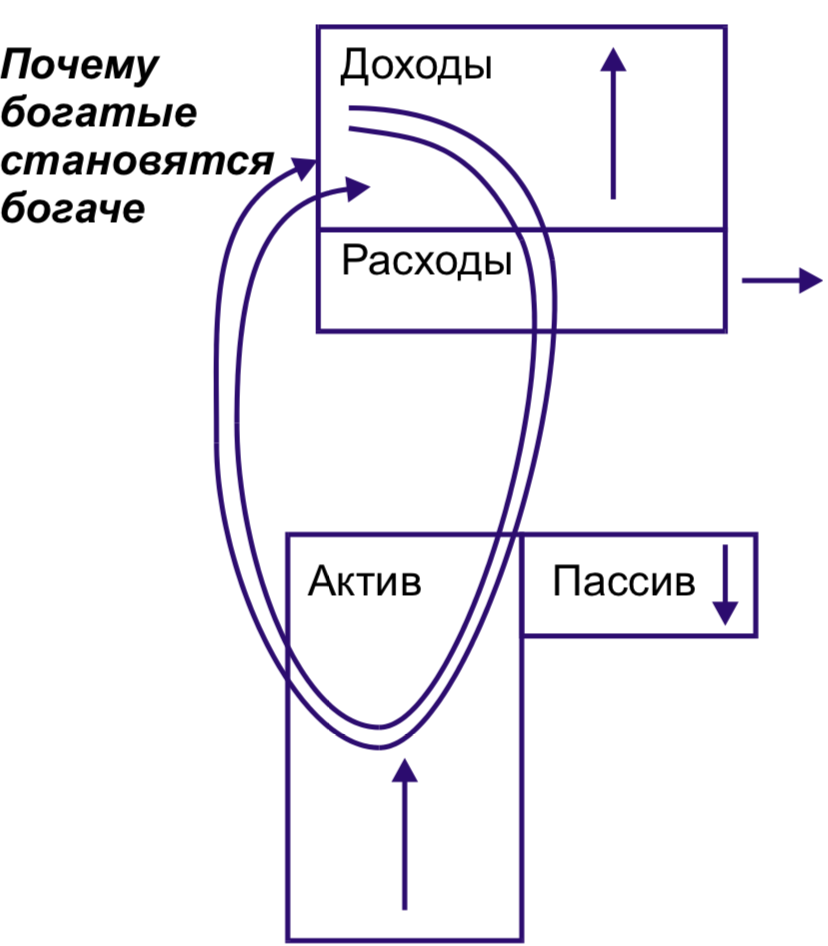

Вот почему богатые становятся еще богаче. Колонка активов создает больше доходов, чем нужно на покрытие расходов, и разница снова поступает в активы.

Активы растут, а значит и доходы растут.

Главная статья доходов человека среднего класса — зарплата. И их расходы традиционно увеличиваются вместе с доходами. Он считают дом своим главным активом, хотя должны вкладывать деньги в настоящие, приносящие доход вещи.

Как служащий и домовладелец, вы обычно работаете:

- На кого-то другого, т.е. за зарплату.

- На государство, т.е. платите налоги из вашей зарплаты еще до того, как она попала вам в руки.

- На банк. Выплачиваетет долги по закладной и кредитам.

Проблема в том что чем больше вы работаете, тем большая часть заработанного вами исчезает в этих трех направлениях.

Но как понять на сколько удачно увеличились активы? Когда человек богат?

Богатство — это то, сколько денег поступает из колонки активов за вычетом колонки расходов. Пример. Если активы приносят $1000, а пассивы забираеют $2000, то прожить можно полмясаца. Если активы приносят $2000, то они покрывают все пассивы. Вы богаты :)

Излишки опять пускаем в активы. Пока расходы меньше доходов, вы будете становиться все богаче и получать все больше доходов от источников, не связанных с вашим трудом.

Три правила:

- Богатые покупают активы

- У бедных есть только расходы

- Средний класс покупает пассивы, которые считает активами