Доклад АРБ 2017

shtoltsmannslist

Ассоциация российский банков у банковского сотрудника на слуху. Участвуют на форумах, на разных семинарах, всегда присутствуют на обсуждениях банковского вопроса. АРБ это некоммерческая организация, выражающая интересны банковского сообщества. В данную организацию входит 470 членов, из них 296 кредитных учреждения. По идее организация негосударственная, с высшим органом управления — Общее собрание Ассоциации. На последнем съезде в Совет собрания входили председатели правления большинства крупных банков (Сбербанк, Альфа-банк, ФК Открытие, ГПБ и т.д.). Президентом АРБ избран Тосунян Гарегин Ашотович. Но сегодня текст пойдет не об АРБ, а о докладе, который обсуждался 27 марта 2017 года на общем собрании АРБ. В докладе заключена логичная критическая мысль о современной банковской системе, предложены направления выхода из кризисной ситуации и подведение итогов денежно-кредитной политики действующего руководства ЦБ. Несогласным с докладом из всего совета ассоциации является только Альфа-Банк (если не брать в расчет критику руководства ЦБ). Собственно, что было в докладе:

1. Социально-экономические достижения проводимой политики государства.

Описание экономической действительности начала 00-ых, сравнение экономических кризисов разных стран в 21 веке, рассмотрение общепринятых причин экономического застоя РФ и возможные пути решения проблем экономики.

2. Банковская система страны.

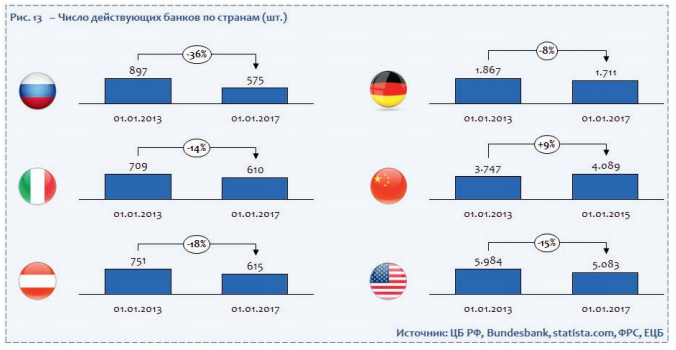

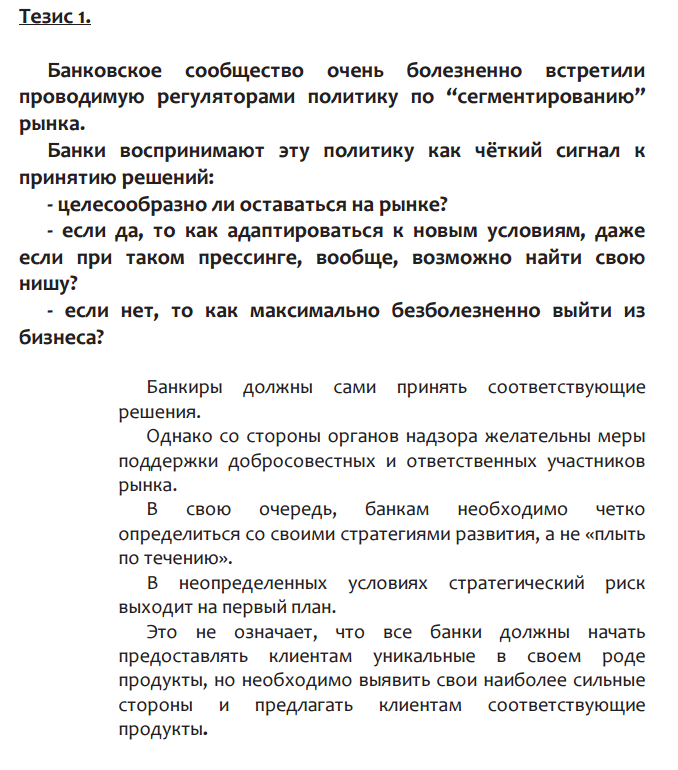

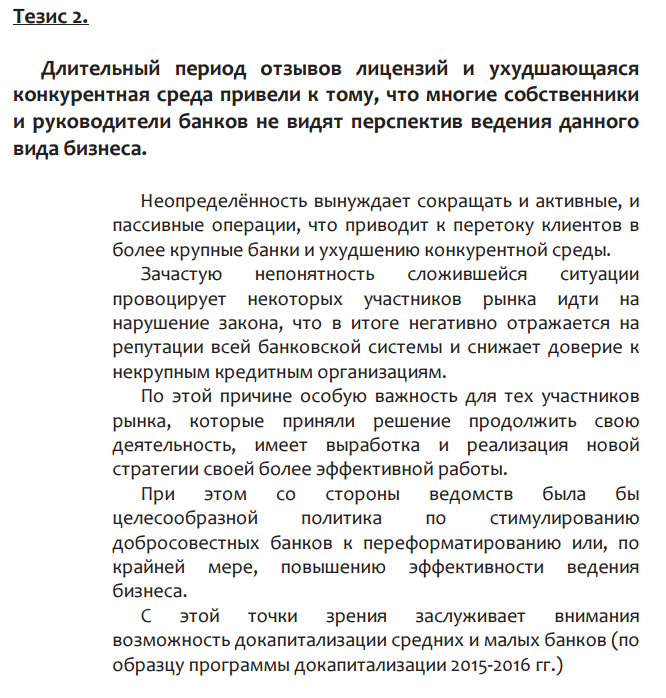

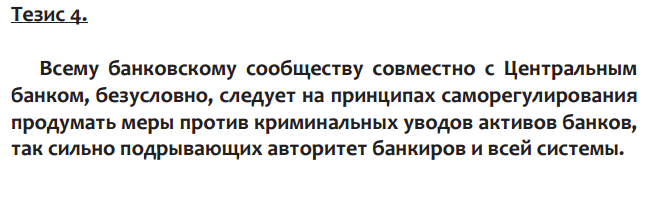

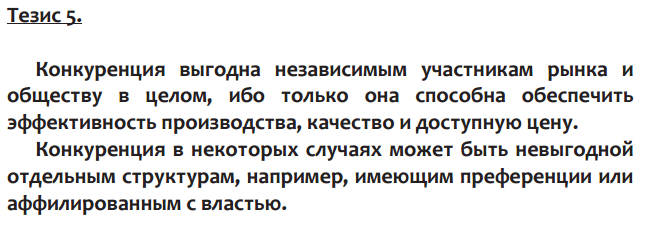

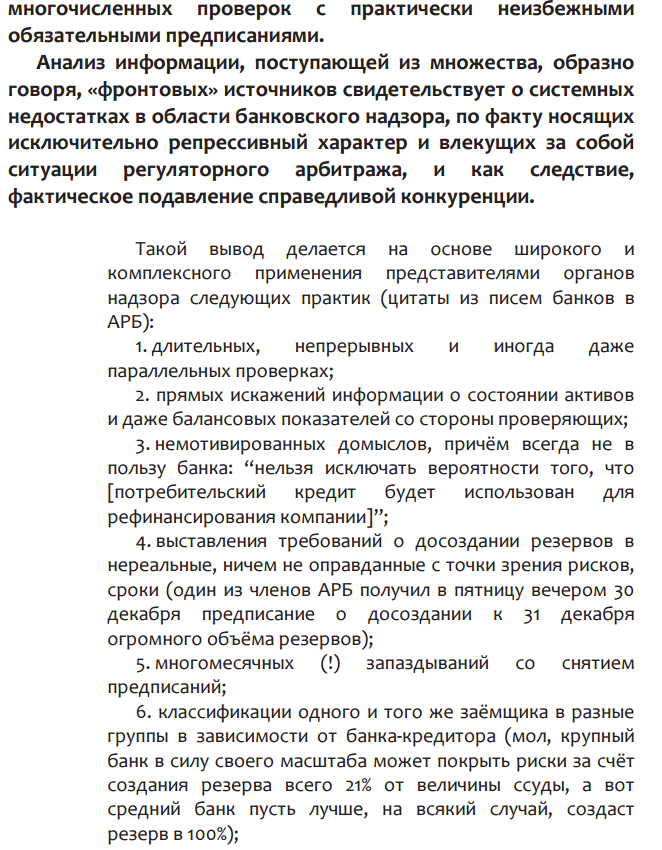

Одна из главных причин плачевного состояния банковского сектора — отсутствие конкуренции. Среди изобилия участников на любой вкус (иностранные капитал, гос. поддержка, холдинги, карманные) растет монополия только одной категории банков. Банков с государственным участием. Это вполне логично, государство стремится взять под контроль банковский сектор. Но как это стремление проявляется? С января 2013 года отозвано практически 350 банковских лицензий (округлим). Исправление ошибок молодости ЦБ несет поспешный и сумбурный характер. Особенно популярной формулировкой в отзыве лицензий последнего времени является Утрата собственных средств. Политика отзыва лицензий продолжит свое существование до конца 2018 года.

Для сравнения взят период с 2013 года в иных странах.

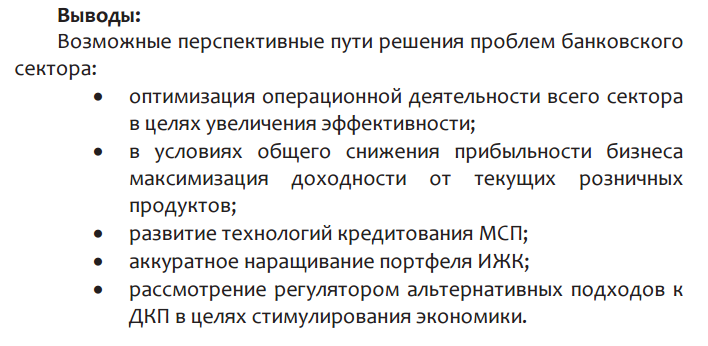

3. Перспектива направления развития банковского сектора РФ.

За время явного кризиса, а это последние четыре года, роль кредитования выросла. При этом качество возросшего кредитного портфеля значительно снизилось. Кредитование сегмента МСП (малый/средний бизнес), на фоне роста общего кредитования по РФ, снижается. А с ним и снижается процент просрочек и мертвых кредитов. Корпоративное же кредитование увеличивалось. А с 2015 года произошел резкий скачек в росте доли просрочки. Розничное кредитование захлопнулось по итогам 2014 года. И доля просрочки по прежнему имеет позитивную динамику роста. Единственный сектор, который держит показатели на уровне на протяжении всего кризиса — ипотечное кредитование. С низкой долей просрочки ипотека наращивает свой объем. Возможна ли история финансового кризиса США 2008 года с ипотечным пузырем? ЦБ этого не допустит. Основная надежда ляжет на очищенный сектор МСП и, если не перегреется, ипотечное кредитование. Надежда, в смысле восстановление банковского сектора.

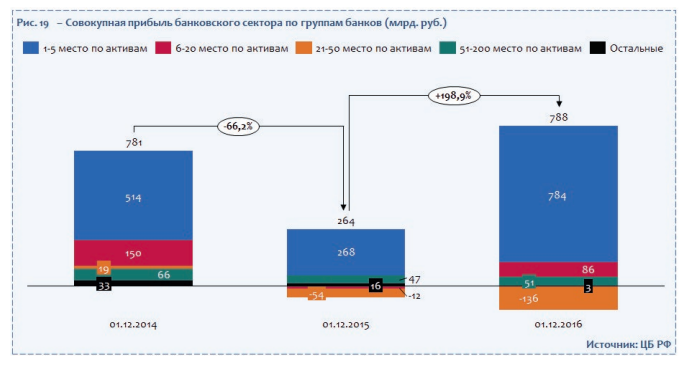

Один из главных неоднозначных показателей — рентабельность (эффективность работы). Так как в основном его берут из банковской отчетности (а мы знаем, что Everybody Lies), то точные цифры рассчитать проблематично. Показатель хоть и снизился за последние года, но держится на позитивном уровне. Так обычно пишут, когда скучны цифры. По факту банковский бизнес стал невыгоден для инвесторов и акционеров. При этом номинально прибыль у банков увеличивается. А как так то? Основной рост спрятан за банками с гос. участием.

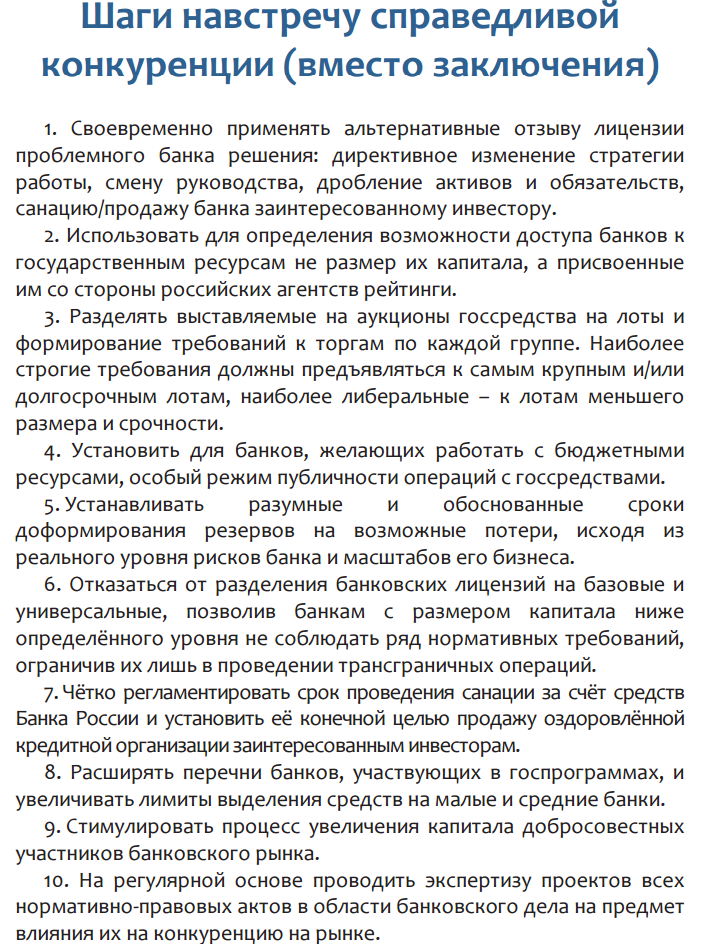

В соответствии с определением денежно-кредитной политики (ДКП) ЦБ все свои силы направил на снижение инфляции. Но если верно прочитано значение ДКП, то мы понимает о потере таких важных направлений, как обеспечение занятости населения и роста реального производства. Конечно ЦБ достигнет своих 4% по инфляции, разными путями. Только какой ценой? Имеются предложения по альтернативному решению.

Наиболее важные тезисы, озвученные АРБ.

Данный материал основан на Докладе к съезду АРБ 2017.

https://arb.ru/upload/iblock/719/Godovoy%20Doklad%20A5_WEB.pdf