Дело Г. Ахмадеевой: итоги нового рассмотрения

НалогPROПредыстория

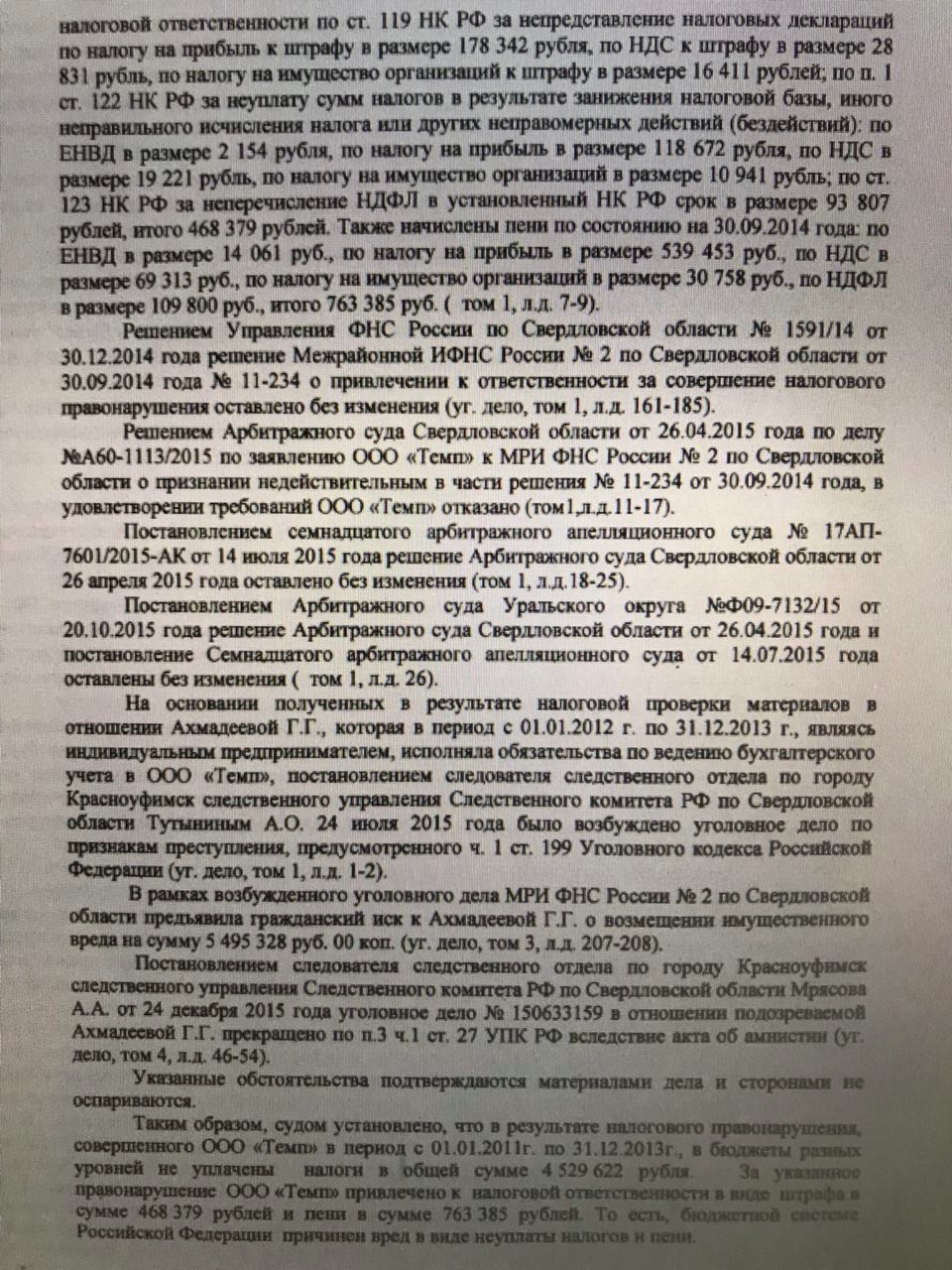

Пенсионерка Галина Ахмадеева оказывала бухгалтерские услуги ООО «Темп». Налоговая проверка установила, что Галина Ахмадеева неверно определила режим налогообложения компании, что привело к недоимке. Частично общество ее погасило, а остаток (2,8 млн руб.) инспекция взыскала с женщины как ущерб, который, по мнению налоговиков, был нанесен бюджету. При этом уголовное дело против Галины Ахмадеевой было прекращено по амнистии.

Ахмадеева проиграла дело в трех инстанциях, но Конституционный суд отправил его на пересмотр (Постановление от 08.12.2017 № 39-П).

Чем дело кончилось?

23 марта Красноуфимский районный суд Свердловской области снял с Галины Ахмадеевой обязанность гасить недоимку компании (решение от 23.03.2018 № 2-1-300/2018). На тот момент из ее пенсии уже удержали более 1,5 млн. руб.

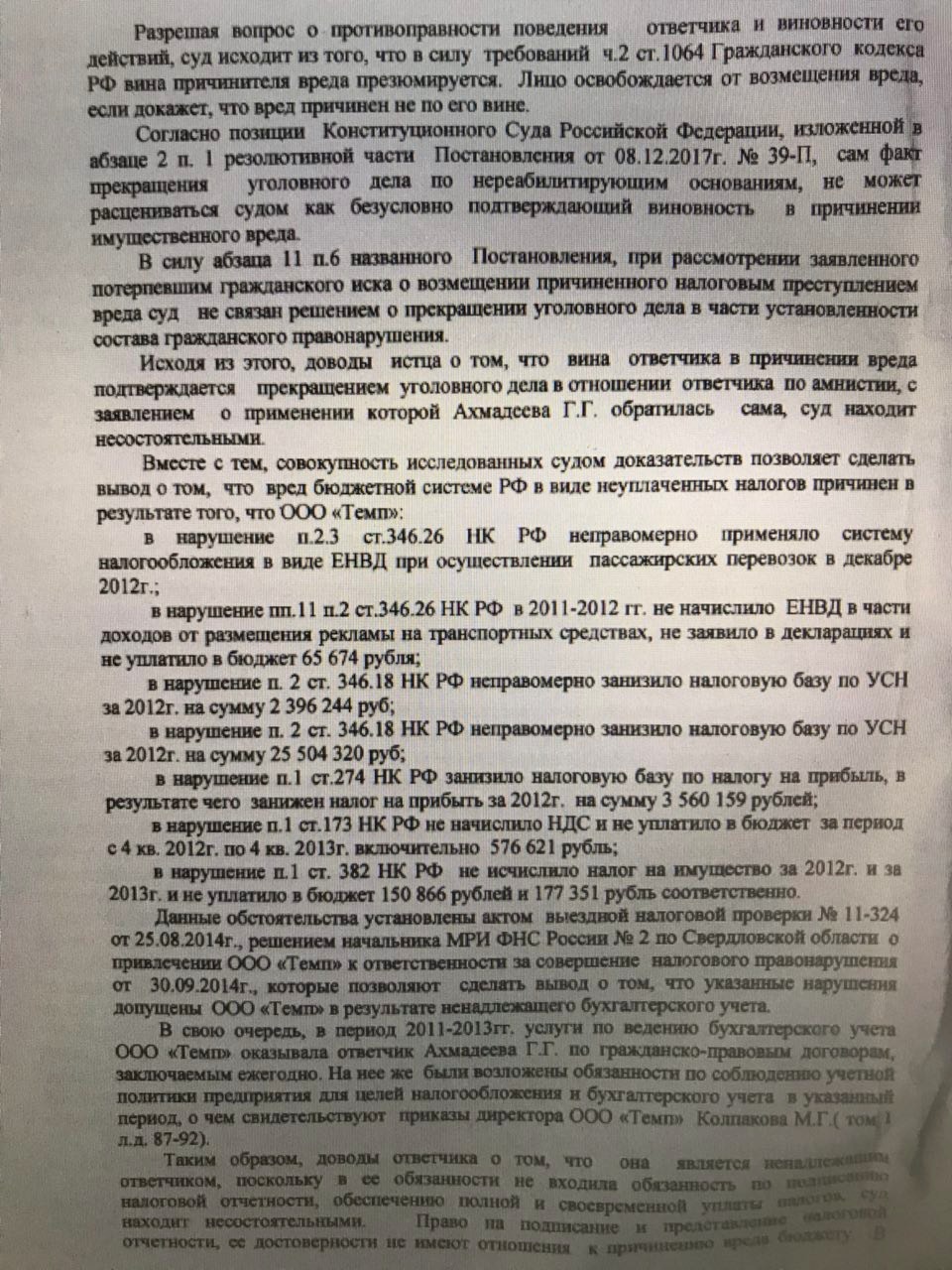

Суд признал вину Ахмадеевой в том, что компания недоплатила налоги. Довод пенсионерки о том, что она работала вне штата, ей не помог.

Галину спасло два аргумента:

- организация еще числится в ЕГРЮЛ, а значит еще есть возможность взыскания налогового долга с компании.

- можно привлечь к субсидиарной ответственности контролирующие лица.

Сейчас управляющий в процедуре банкротства должен принять все меры, чтобы удовлетворить требования кредиторов. Для этого он должен установить, есть ли законная возможность привлечь к субсидиарной ответственности лиц, которые контролировали операции компании. Между тем, из дела не видно, чтобы кто-то из работников выводил активы компании. Поэтому оснований для привлечения к субсидиарной ответственности, скорее всего, не найдется.

Но налоговые органы смогут предъявить новый иск бухгалтеру позже, когда закончится процедура банкротства и компанию исключат из ЕГРЮЛ. То есть на этом история вряд ли закончится.

Уроки дела

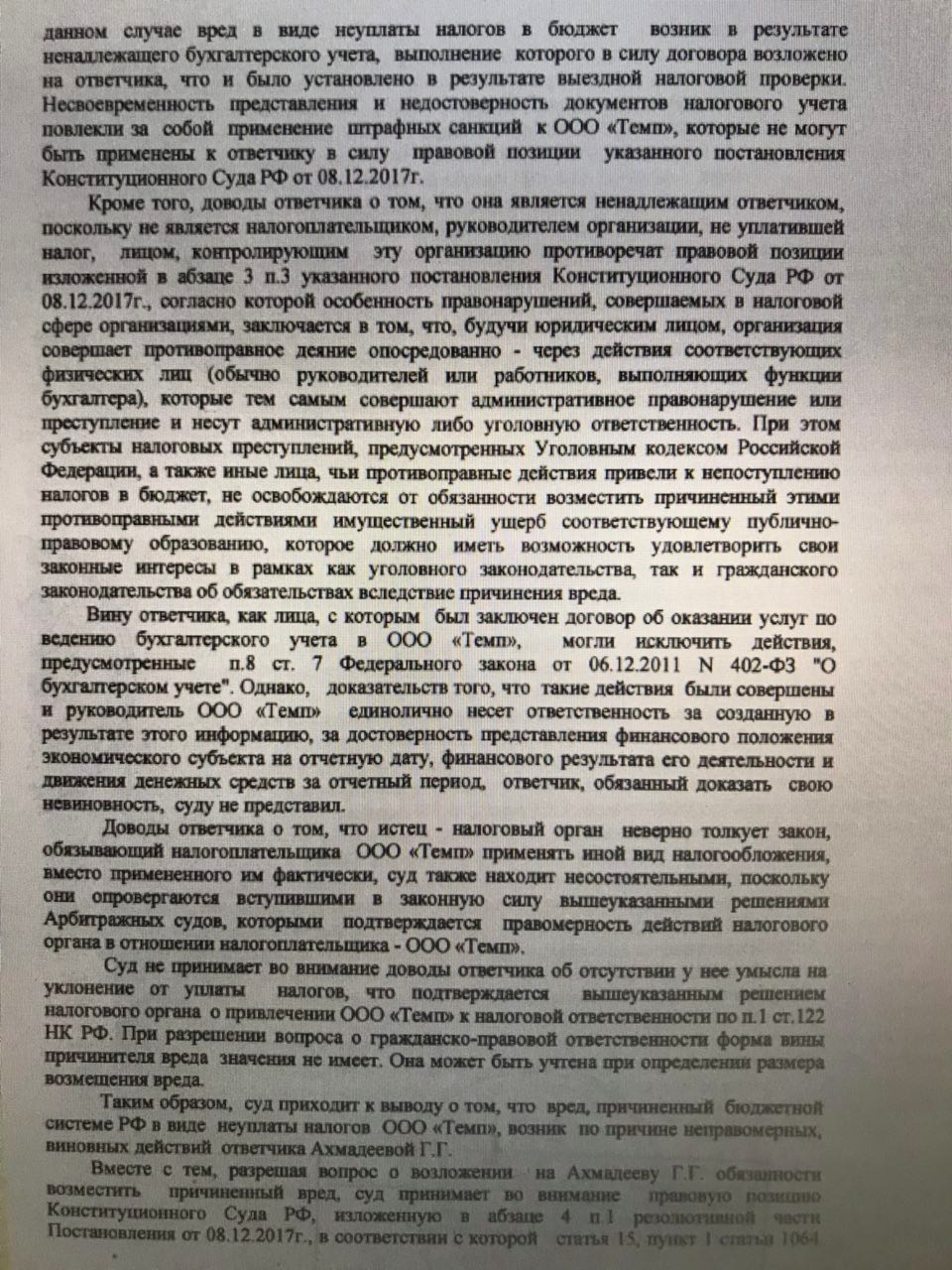

У бухгалтера есть специальные знания по бухгалтерскому и налоговому учету. Руководство по умолчанию такими знаниями не обладает и контролировать правильность действий бухгалтера не может.

В этом опасность: получается, что, если бухгалтер проиграет спор налоговикам по поводу начисления налогов, он может получить еще и персональный судебный иск. Даже при условии, что личной заинтересованности в этом деле не имел. Фактически бухгалтера могут осудить за мнение, которое противоречит позиции налоговиков.

Для того, чтобы обезопасить себя, бухгалтеру на каждое сомнительное решение нужно брать распоряжение руководителя (ч. 8 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ). Суд отметил, что это исключило бы вину Ахмадеевой.

Если нет прямого поручения руководства совершить учетные действия, ответственность за них несет бухгалтер.

А вот и само решение