Come funziona l’EURO. Un vademecum semplicissimo sulla moneta unica europea

Salclem2

di Giuseppe PALMA, 14 agosto 2018

Riproponiamo articolo del 6 giugno scorso per l’attualità dell’ulteriore svalutazione della lira turca.

L’euro è un accordo di cambi fissi. Perciò, al fine di poter riconquistare posizioni in termini di competitività, ciascuno Stato che vi ha aderito – non potendo più far leva sul cambio (svalutazione della moneta) – è costretto ad incidere sul lavoro riducendo i salari e contraendo le garanzie contrattuali e di legge in favore del lavoratore (svalutazione del lavoro). In pratica, con la moneta unica, il peso della competitività viene scaricato sul lavoro: legge Fornero e Jobs Act vanno esattamente in questa direzione!

Ma non solo. La cessione di sovranità monetaria produce effetti devastanti anche in ordine ad altri motivi. Ciascuno Stato dell’Eurozona si trova costretto ad andarsi a cercare la moneta, e può farlo solo in tre modi:

1) chiedendola in prestito ai mercati dei capitali privati, quindi a banche private, assicurazioni etc, che applicano tassi di interesse commisurati all’affidabilità della finanza pubblica di ciascuno Stato a poter “garantire” il “debito”. In pratica lo Stato colloca mensilmente i propri Titoli di Stato sul mercato primario, cioè quelli battuti ogni mese dal Tesoro (così incamera la moneta), ed è quindi il mercato a decidere i tassi di interesse: più i conti dello Stato sono in ordine (cioè tagli selvaggi alla sanità, alle pensioni, all’istruzione, alla giustizia etc…) e più i tassi di interesse saranno bassi; più lo Stato aiuta cittadini e imprese (quindi spende a deficit) e più i tassi di interesse saranno alti. In realtà, a dirla tutta, lo Stato non “ripaga” mai il suo debito: un Titolo di Stato, alla scadenza, viene rinnovato oppure venduto ad altro investitore. Quindi il capitale non viene sostanzialmente mai ripagato. Ciò che invece lo Stato paga sono gli interessi (ecco perché lo spread – cioè la differenza tra quanto pagano i tedeschi e quanto paghiamo noi di interessi sui Titoli di Stato – è diventato una sorta di sovrano occulto);

2) andandola ad estorcere a cittadini e imprese attraverso l’aumento delle tasse, l’inasprimento dei sistemi di accertamento fiscale e i tagli selvaggi alle voci di spesa pubblica più sensibili come sanità e pensioni;

3) favorendo l’ingresso di capitali esteri attraverso gli investimenti stranieri e le esportazioni. Mi consentirete una ripetizione. Riguardo le esportazioni, in termini di competitività – non potendo più intervenire sul cambio (cioè non potendo più svalutare la moneta) -, siamo costretti ad intervenire sul lavoro attraverso la contrazione dei salari e dei diritti fondamentali (svalutazione del lavoro), e medesimo discorso dicasi per attirare gli investimenti esteri: chi intende investire nel nostro Paese non vuole trovarsi “irritanti commerciali” che gli impediscano la realizzazione del massimo profitto, cioè deve poter gestire il capitale investito senza dover fare i conti tutti i giorni con i diritti fondamentali che, nella sostanza, costituiscono un intralcio alla realizzazione del massimo profitto. Diversamente, troverà convenienza ad investire in altri Paesi con legislazioni maggiormente flessibili in materia di lavoro.

E il debito pubblico, che negli Stati a moneta sovrana con una banca centrale che funge da prestatrice illimitata di ultima istanza non rappresenta alcun problema (vedesi ad esempio il Giappone), nell’eurozona è diventato un macigno che mette a repentaglio finanche il patto sociale! Il tutto aggravato dal fatto che la BCE – addirittura per suo statuto – non può garantire i debiti pubblici di nessuno degli Stati della zona euro (quindi non funge da prestatrice illimitata di ultima istanza). Il Quantitative Easing (QE) da un lato ha svalutato l’euro sul dollaro rendendo maggiormente competitiva l’intera eurozona in una comparazione globale ma non infra-Stati (quindi non l’Italia nei confronti della Germania che sono i due maggiori Paesi esportatori dell’eurozona), mentre dall’altro sta provvedendo ad “acquistare” i Titoli di Stato sul mercato secondario (cioè quelli già in circolazione) e non sul mercato primario (battuti mensilmente dal Tesoro e che incidono direttamente sulla finanza pubblica), quindi tutte le criticità connesse al debito pubblico restano e continuano a soffocare l’economia nazionale! Con l’ulteriore criticità che tra qualche mese avrà termine anche il programma di QE.

Ciò detto, la moneta unica europea presenta gravi ed evidenti punti di contrasto con i principi inderogabili della nostra Costituzione, uno su tutti il diritto al lavoro, non a caso rubricato nei Principi Fondamentali della Carta agli artt. 1 e 4, successivamente specificato nella Parte Prima (dall’art. 35 all’art. 40).

Ma v’è di più. Il primo comma dell’art. 1 della Costituzione (“L’Italia è una Repubblica democratica, fondata sul lavoro”) è ormai lettera morta! Così come è lettera morta anche il secondo comma (“La sovranità appartiene al popolo, che la esercita nelle forme e nei limiti della Costituzione“), visto che già da qualche anno la sovranità popolare ha dovuto cedere il passo alla dittatura dello spread, quindi all’andamento dei mercati. La moneta unica europea ha dunque calpestato i principi inderogabili della Costituzione primigenia!

P.S. (aggiornamento delle ultime ore): parecchi membri del Partito democratico, di piùEuropa, di LeU e di altre forze dell’opposizione, e non solo, in questi giorni stanno sfruttando strumentalmente la svalutazione della Lira Turca sul dollaro di circa il 30% da inizio anno. A parte il fatto che non si può fare alcun paragone tra l’economia turca e quella italiana, l’argomentazione dei tifosi dell’euro è del tutto sterile. Con il QE di Draghi anche l’euro si è svalutato sul dollaro di oltre il 30%, eppure non è accaduto nulla, né la tifoseria eurista ha gridato al collasso, anzi, applausi scroscianti nelle Tv e sui giornali. Ma non è solo questo. Chi oggi fa della questione-turca un motivo di monito per i critici dell’euro dimentica di spiegare due aspetti: gli effetti devastanti del cambio fisso sui diritti fondamentali e gli effetti positivi sulle esportazioni dovuti alla svalutazione monetaria.

È dovere delle persone di buona volontà divulgare e informare per resistere alle menzogne!

Quei debiti non rimarranno in euro parola di codice civile

di Fabio Dragoni, 23 agosto 2018

Pubblichiamo un articolo del 18 marzo 2017. Sempre attuale però. Si parla di mutui.

“Tenga conto Meloni che i debiti rimangono in euro”. Tono assertivo e gentilmente perentorio. Il già più volte direttore del Corrierone e del Sole 24 Ore così si rivolge alla leader di fratelli d’Italia Giorgia Meloni durante la puntata di Piazza Pulita. Era il 16 marzo 2017. Al che la sempreverde Giorgia risponde in modo fin troppo rispettoso “No scusi ma questo chi lo stabilisce?”. La sentenza di De Bortoli arriva per direttissima col sorriso sulle labbra ma inappellabile “Il creditore…lo stabilisce il creditore“.

Avrete capito che stiamo parlando di uscita dall’euro. E la consueta dose di terroristica disinformazione arriva puntuale nelle case degli assonnati telespettatori. In dosi comunque omeopatiche.

La logica è aristotelica. Si fa per dire. Siamo passati dall’euro alla lira in forza di una legge. Ma non sarebbe possibile il contrario perché chi decide è il creditore. Basterebbe il semplice buonsenso per rispedire al mittente una tale “lieve imprecisione”. Ma oltre che al buonsenso basterebbe dare uno sguardo alla legge. Per la precisione agli articoli 1277 e seguenti del Codice Civile. Che altri non sono che quelle disposizioni di legge di cui si avvalse il nostro Governo per entrare nell’euro. Disposizioni peraltro in essere dal lontano 1942.

Gli articoli chiave da imparare a memoria come il “5 maggio” del Manzoni, sono praticamente tre. Ciò che i giuristi chiamano la Lex Monetae. Leggiamoli.

Il primo è il 1277. Cinquantadue parole. Tutto sommato comprensibili anche ai non addetti ai lavori. “I debiti pecuniari si estinguono con moneta avente corso legale nello Stato al tempo del pagamento e per il suo valore nominale. Se la somma dovuta era determinata in una moneta che non ha più corso legale al tempo del pagamento, questo deve farsi in moneta legale ragguagliata per valore alla prima“.

In soldoni (è proprio il caso di dire) si riporta ciò che accadrebbe qualora l’Eurozona saltasse per aria. Ipotesi peraltro niente affatto peregrina nel caso l’Italia decidesse di uscire. L’euro non avrebbe più corso legale da nessuna parte ed i pagamenti andrebbero fatti in moneta legale (la lira, il fiorino, lo scudo scegliete voi) ragguagliata per valore all’euro. Il rapporto di conversione sarebbe uno a uno. Diamo infatti per scontato che nessuno immaginerebbe di replicare il famigerato rapporto di 1936,27 per passare dall’euro alla nuova moneta. E già qui De Bortoli lo avremmo sistemato. Chiaro?

Bene andiamo avanti con il successivo articolo 1278. “Se la somma dovuta è determinata in una moneta non avente corso legale nello Stato, il debitore ha facoltà di pagare in moneta legale al corso del cambio nel giorno della scadenza e nel luogo stabilito per il pagamento”.

Questo articolo si applicherebbe invece laddove l’Eurozona non esplodesse, per cui l’euro continuerebbe ad avere corso legale in altri Stati ma non da noi. Il debitore potrebbe pagare in euro, oppure in moneta legale (lira, fiorino, scudo ecc) al cambio corrente alla scadenza. E qui si inserisce l’euroinomane in servizio permanente ed effettivo. Il povero consumatore italiano sarebbe disintegrato dalle rate del mutuo; dovrebbe pagarle in euro o in nuove lire svalutate. Insomma un salasso. Peccato che ci sia ancora da leggere l’articolo 1281. Praticamente l’ultimo della serie. “Le norme che precedono si osservano in quanto non siano in contrasto con i princìpi derivanti da leggi speciali”.

In altre parole è lo stesso Codice Civile del 1942 a prevedere che possano intervenire leggi speciali che la Repubblica potrebbe e dovrebbe ovviamente adottare nel decreto che sancisce il passaggio dall’euro alla nuova moneta. Verrebbe quindi stabilito che i rapporti di debito e di credito in euro sarebbero regolati in nuove lire al tasso di conversione uno a uno, e non al tasso di cambio vigente al momento del pagamento.

Nessun Governo che si prendesse l’onere di cambiare moneta rinuncerebbe infatti a queste facoltà riconosciutegli dallo stesso Codice Civile. Perché mettere in difficoltà i suoi cittadini suicidandosi politicamente? E’ il Codice Civile stesso che mette a disposizione dell’Esecutivo tutti i necessari strumenti per un ordinato passaggio da una moneta all’altra. Strumenti e facoltà a disposizione dello Stato. Non del creditore la cui posizione giuridica non è certo quella del Legislatore ma di pari dignità rispetto alla sua controparte: il debitore.

Debito pubblico, per ridurlo lo Stato deve finanziarsi con le banche non sui mercati

di Enrico Grazzini, 22 febbraio 2018

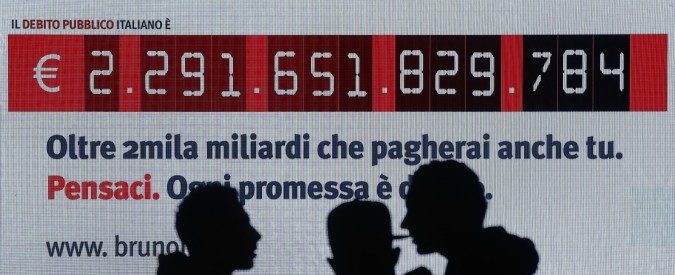

Tutti riconoscono che il più grave e urgente problema che soffoca l’economia italiana è l’eccesso di debito pubblico: se continua a crescere diventerà insostenibile. Il debito pubblico italiano è pari a circa 2.218 miliardi di euro, cioè al 132,6% del Pil che vale 1.672 mdi (dati Istat 2016). L’Italia produce ogni anno più debito che reddito. La crescita reale del Pil italiano è attualmente di 1,5%, l’aumento dell’inflazione è pari a 0,8%, quindi la crescita nominale è del 2,3%, mentre gli interessi che paghiamo ai mercati finanziari sono pari a oltre il 3% del Pil. Il problema è che lo Stato italiano aumenta il suo debito per pagare gli interessi sul debito. La spirale del debito affonda la nostra economia. E può affondare anche la democrazia. Il confronto elettorale tra i partiti rischia di diventare puro ornamento decorativo se l’economia non cresce e se restiamo schiavi del debito pubblico e della grande finanza. Come risolvere il problema ed evitare una crisi verticale dell’economia italiana?

C’è una soluzione semplice. Secondo l’autorevole economista tedesco Richard Werner, professore di Economia monetaria e dello sviluppo presso University of Southampton, la soluzione più efficace e immediata per ridurre il debito pubblico è quella che lo Stato si faccia prestare i soldi direttamente dalle banche commerciali invece di indebitarsi – come fa attualmente – con i mercati finanziari emettendo titoli negoziabili.

Secondo Werner, i governi per finanziare i deficit pubblici dovrebbero preferibilmente fare debito direttamente con le banche private – o possibilmente con una banca pubblica, aggiungo io – accendendo dei prestiti di lunga durata a bassi tassi di interesse. Infatti nella quasi totalità dei casi, i prestiti concessi dalle banche ai grandi enti hanno tassi di interesse notevolmente più bassi di quelli applicati sul mercato finanziario. Inoltre (e soprattutto) i prestiti bancari non sono soggetti alle incertezze e alla dinamica altalenante e speculativa del mercato dei titoli di Stato, e non sono soggetti alle valutazioni spesso erronee e tendenziose delle agenzie di rating: queste hanno spesso emesso giudizi di downgrade che hanno danneggiato gli Stati e i settori pubblici e che hanno contribuito non poco alla crisi dei debiti sovrani.

Una soluzione del tipo di quella attualmente proposta da Werner venne adottata in Gran Bretagna durante la Seconda Guerra Mondiale quando, anche su consiglio di John Maynard Keynes, il Tesoro britannico si fece prestare dalle banche dei fondi all’1,125% di interesse.

Anche le banche potrebbero guadagnare dei notevoli vantaggi prestando soldi allo Stato. Innanzitutto questi prestiti non sono valutati con il metodo mark to market (cioè al loro valore attuale sul mercato finanziario: questo metodo di valutazione è deleterio perché annulla il valore dei titoli nei momenti di crisi); secondo le regole di Basilea sono invece classificati come sicuri, non richiedono di essere coperti da un incremento di capitale della banca prestatrice e possono anche essere utilizzati come collaterali presso la Bce. Così le banche avrebbero il miglior rapporto capitale/rischio e potrebbero anche offrire più credito all’economia reale.

Infine questa soluzione ha un merito che mi sembra di fondamentale importanza: essa permette di nazionalizzare il debito e di non esporlo alla speculazione di soggetti stranieri che, ovviamente, mirano al loro profitto e non all’interesse nazionale. E che sono più rapidi a fuggire nelle situazioni di crisi, cioè proprio nei momenti in cui c’è più bisogno di capitali.

Stranamente tuttavia la soluzione avanzata da Werner, apparentemente semplice e lineare, è attualmente ignorata dalle istituzioni europee e nazionali.