Авторам макроэкономической политики

truevaluatorРассуждения о современном макроэкономическом регулировании, долгах и сбережениях, дефолте спустя 20 лет, и как перестать ставить телегу впереди лошади

ОГЛАВЛЕНИЕ:

#1.1 ДОЛГИ И СБЕРЕЖЕНИЯ В РОССИИ

#1.6 ИЗМЕНЕНИЕ ПРАВИЛА И РЕГУЛИРОВАНИЕ КУРСА

Я, мягко говоря, в унынии от нашей экономической политики в последнее время. Так же как расстроен от неудачи в ¼ финала чемпионата мира по футболу, которая нас в итоге настигла в послематчевых пенальти с Хорватией. Но если игра сборной России по совокупности впечатлений воодушевила и вселила надежду на будущее, а ошибочная ставка на отдельных игроков поправима, то неверный выбор в экономической политике – это надолго и болезненно.

Авторы политики отталкиваются от неверного допущения, что экономический рост и процветание возникают из «сбережений». Они ставят телегу впереди лошади, когда размышляют на обывательском уровне - «вот сейчас сбережем, налоги соберем, а потом потратим единственно верным способом». Экономика на уровне макро так не работает. Сначала должны быть расходы, которые превращаются в чьи-то доходы, а уж из доходов возникают сбережения. И если это сбережения в неизрасходованных деньгах, то они тормозят следующий цикл расходов-доходов и экономику в целом.

Сначала немного теории. В экономике все взаимосвязано. Как в математике 2*2=4 или квадрат гипотенузы всегда равен сумме квадратов катетов, так и в экономике расходы одних – это доходы других, профицит одних – дефицит других, чистые сбережения* одних – это долги других, госдолг и дефицит бюджета – это чистые сбережения и профицит всех остальных секторов… Но в отличие от беспристрастной к частям уравнения математики в экономике, как правило, есть причина и следствие. Правда, далеко не всегда причины и следствия интуитивно понятны, что приводит к ошибкам при выработке многих экономических и политических решений.

*Под чистыми сбережениями (net savings) я рассматриваю разницу между доходами и расходами, или неизрасходованный доход. Под расходами в данном случае понимаются любые покупки товаров, работ или услуг, включая недвижимость и другие «реальные» инвестиции. Таким образом, чистые сбережения – это то, что накоплено за определенный период в финансовых активах за вычетом долгов.

Например, когда Правительству не нравится бюджетный дефицит, то в первую очередь нужно оценить в связи с чем он возник (упали доходы или выросли расходы) и как менялись и будут меняться балансы других секторов – внутреннего частного и внешнего. Попытка снизить дефицит бюджета может ни к чему не привести, потому что в ответ на сокращение расходов бюджета или повышение налогов частный сектор недополучит свои доходы, затянет пояса и будет больше сберегать, а не тратить. В результате бюджетный дефицит не только не снизится, но и вырастет. Ведь доходы бюджета в большей части формируются как определенная часть доходов граждан и организаций (частного сектора).

Сбережения частного сектора формируются из трех составляющих:

1) частного долга (долга одних граждан и организаций перед другими, включая прежде всего банковский кредит и корпоративные облигации),

2) госдолга (=дефицита бюджета, хотя иногда дефицит может финансироваться и другими способами),

3) дефицита внешнего сектора (=профицита внешней торговли, тут тоже есть нюансы, не имеющие ключевого значения).

Я сознательно не включаю в сбережения инвестиции в недвижимость и другие товары длительного пользования, которые суть – потребление реальных товаров, произведенных другими (часто грань между инвестициями и потреблением условна). А когда один покупает «инвестиционную» квартиру у другого, общая величина сбережений не меняется.

Очень важно понимать, что без сбережений, а значит без постоянного роста суммы источников для сбережений (частный кредит + дефицит бюджета + профицит внешней торговли), частный сектор существовать не может. В отличие от государственного бюджета, который может создавать деньги «из ничего» (точнее из госдолга в суверенной валюте, которую само государство и выпускает). Как это делает банковский сектор, выдавая кредиты «из ничего», автоматически записывая новые деньги на две стороны баланса – кредит в активах и депозит в пассивах.

Сбережения частного сектора, измеряемые в процентах общего валового дохода (возьмем для его измерения ВВП), величина относительно постоянная в долгосрочном плане. Для каждой страны она может зависеть от нескольких составляющих - экономической активности (чем она больше, тем больше образуется сбережений и частного долга), дифференциации доходов (богатые больше сберегают) и отношений с внешним миром (как резиденты и иностранцы инвестируют за рубеж и в страну или выводят из нее средства).

1.1

ДОЛГИ И СБЕРЕЖЕНИЯ В РОССИИ

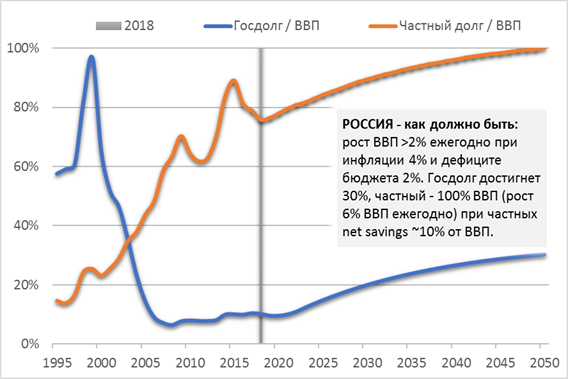

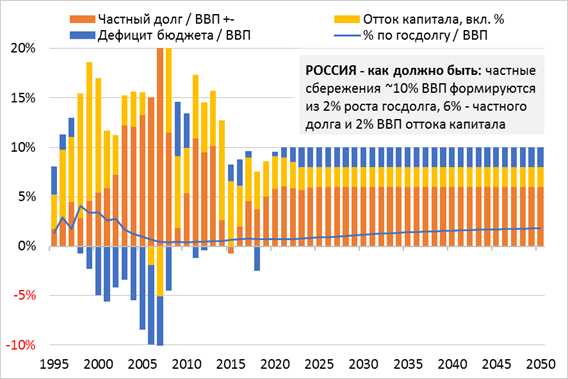

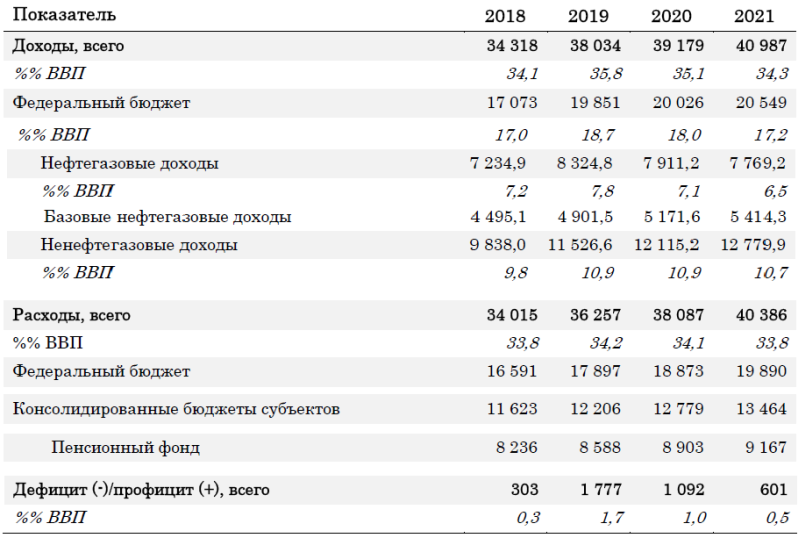

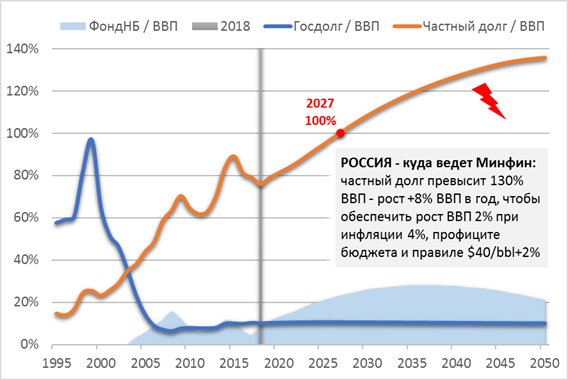

Для России норма частных сбережений в нормальной ситуации превышает 10% ВВП страны. На графиках ниже собрана информация почти за всю историю современной России с 1995 года и сделан желаемый макроэкономический прогноз для сбалансированного развития страны до 2050 года. Допущениями в прогнозе являлись желаемый Банком России уровень инфляции 4%, умеренный темп роста экономики 2%, стабильные налоги и расходы бюджета к ВВП, реальные ставки процента ~2%.

Сокращение частного долга в % ВВП, наблюдаемое в последние 3 года, не совсем корректно отражает реальную динамику кредита. Сокращение частного долга в номинале было только в 2015 году, а в 2016-17гг. долг увеличивался, но медленнее, чем рос номинальный ВВП (рост ВВП в первую очередь шел за счет роста цен на нефть и стоимости экспорта). Аналогичная история будет в 2018 году. Если смотреть по структуре, то в последние годы наблюдалось сокращение внешнего долга и внутреннего долга в иностранной валюте при стабильно растущей ипотеке. Корпоративные займы прирастали рваным темпом, а значительную долю в их приросте заняли займы, включая облигационные, двух крупнейших корпораций - Роснефти и Газпрома, вынужденных замещать внешний долг внутренним.

Я специально выделил на графике линию - проценты по госдолгу. Минфин панически боится, что они раздуют в перспективе дефицит бюджета и разбалансируют государственные финансы. Наверное, из этих соображений в 1990-е преимущественно выпускались бескупонные ГКО - ведь проценты принято включать в расходы бюджета, а размещение госдолга с дисконтом скрывает реальный дефицит бюджета. На самом деле рефинансировать проценты новым долгом – операция, которая не требует от Правительства каких-либо усилий (основные держатели облигаций при прочих равных на купоны покупают новые облигации). При госдолге 30% ВВП проценты по госдолгу будут составлять до 2% ВВП, а первичный дефицит бюджета будет близок к нулю.

1.2

ОТТОК КАПИТАЛА

Постоянный отток капитала - отличительная черта российской экономики. Я рассчитываю его в широком смысле как официальный отток, публикуемый банком России, плюс чистые уплаченные за рубеж инвестиционные доходы минус расходы. Такой портфельный подход более корректно отделяет финансовые потоки от реальных потоков товаров и услуг. Например, когда иностранный владелец получает купоны по ОФЗ и реинвестирует их в покупку новых ОФЗ, то оттока или притока денег (капитала) не происходит. В 2017 году чистый частный отток капитала в широком смысле составил $66 млрд. или 3,8% ВВП, а за 20 лет 1998-2017 отток капитала превысил $1,2 трлн. или $60 млрд. в год, ~5,7% ВВП (максимальные цифры >10% ВВП были в 1998-2000, 2008 и 2014, а минимальные в виде притока $66 млрд. или 5% ВВП в 2007)

Можно назвать много негативных причин оттока капитала, но в позитивном смысле – это естественная черта страны-экспортера нефти. Сбережения в иностранной валюте и иностранных финансовых активах служат цели диверсификации внутренних частных сбережений. Хотя в любом случае отток - прямой вычет из потенциальных инвестиций и ВВП страны.

К частному оттоку капитала нужно добавить отток по линии государства и Банка России. За 20 лет 1998-2017 чистый отток капитала со стороны государства составил $436 млрд. или ~3% ВВП. Этот отток позволил расплатиться по внешнему долгу бывшего СССР и накопить валютные резервы.

С переходом к плавающему курсу рубля с 2014 года значение величины валютных резервов для России потеряло какой-либо смысл. Тратить резервы на поддержку курса рубля сегодня никто не обязан, а существующая величина резервов более $400 млрд. даже избыточна по всем мировым меркам (отношение внешнего долга или импорта к резервам).

В перспективе отток частного капитала можно снизить с ~4% ВВП в последние годы до 2-3%. Для этого достаточно перестать государству откровенно играть против своей валюты. Остановлюсь на этом подробнее ниже. В принципе отток капитала сам снизится, если не будет снижаться внешний долг, а государство будет активнее наращивать госдолг. До половины новых размещений ОФЗ в последние годы выкупалось иностранными инвесторами (это приток частного капитала). Причем существенная доля в покупках шла через индексные фонды, которые вкладываются в активы пропорционально объему размещенных бумаг. При увеличении объема размещения они вынуждены покупать новые облигации.

Я сознательно не делаю акцента на том, как добиться роста экономики, куда и сколько инвестировать, какая политика лучше (больше или меньше государства, либеральная или социальная). Это вопросы либо политические, либо тактические. Сначала нужно определиться с тем, куда и как исторически шли сбережения, где накапливались долги и риски, какие желаемые балансы секторов экономики мы видим в будущем: населения и бизнеса, государства, иностранного сектора.

1.3

ТРАМП И ТОРГОВЫЕ ВОЙНЫ

Еще одно лирическое отступление касается нынешней политики США в отношении своих ключевых торговых партнеров. Когда Трамп начинает борьбу с торговым дефицитом США, в первую очередь его советники должны посчитать не сколько миллиардов долларов США «проигрывают» Китаю в торговой войне, а сколько иностранный сектор в целом сберегает в американских финансовых активах. Потому что внешнеторговый дефицит США с остальным миром – это обратная сторона финансового профицита всего остального мира в американских долларах и других финансовых активах, номинированных в USD.

Борьба с внешнеторговым дефицитом через торговые ограничения не эффективна и несет больше рисков для США и мировой экономики, чем выгод. Весь мир, не получив USD от продажи своих товаров США, может снизить свое потребление американских товаров, а дефицит как был, так и останется, ну или цены вырастут на величину пошлин в США, а баланс останется прежним.

Вместо ограничений торговли Трампу следует обратить внимание на то, кто и в каких инструментах сберегает в США. Гораздо эффективнее, например, ввести ограничения на покупку американского долга (как вам идея?! - Трампу вряд ли понравится). Зато с помощью нее можно объяснить, казалось бы, удивительную вещь: дефицит внешней торговли – это, когда страна получает больше выгод от нее, чем сама отдает, с точки зрения реальных благ, а разница в виде финансовых активов – суть удовлетворение потребности в сбережениях для других стран. Возможно, когда-нибудь мир поменяется, и иностранные держатели USD решат обменять их на что-то другое. Тогда торговый дефицит сам снизится – либо за счет увеличения американского экспорта, либо за счет корректировки курса доллара США к другим валютам.

1.4

ГОСДОЛГ И ДЕФОЛТ

Здесь нужно указать на еще один теоретический постулат. Суверенная страна с госдолгом в своей валюте и плавающим курсом (когда курс валюты не привязан к золоту, другой валюте или валютному коридору) не может столкнуться с недостатком средств для выплаты долга, то есть с дефолтом. Конечно, могут быть политические ограничения на рост расходов и даже сугубо политическое решение объявить себя банкротом, как это сделала Россия 20 лет назад в 1998 году, но эти решения неэкономические. А в случае с Россией решения еще и не совсем грамотные, и, как выясняется, не суверенные - обусловленные кулуарными договоренностями с МВФ (тогдашний зампред ЦБ Сергей Алексашенко рассказывает интересные истории 20-летней давности).

Я пришел на фондовый рынок в 1997 году и перед самым кризисом, даже успел разместить в российские акции свои первые сбережения. Кстати, вполне удачно – акции Лукойла одни из первых восстановились в цене даже в долларах США. Мои потери от кризиса были больше эмоциональные. Россия в августе 1998 объявила дефолт и одновременно отпустила валютный курс, который в итоге упал в 3 раза за короткий промежуток времени, инфляция достигла 120% в первый год. А ведь можно было сделать что-то одно: 1) дефолт и контролируемая инфляция ЛИБО 2) плавающий курс и высокая инфляция, но отсутствие дефолта.

Наследие дефолта 1998 года сказывается и на политических решениях сегодня. На протяжении всей последующей 20-летней истории страна боится госдолга как огня. А нынешнее правительство, несмотря на принятые в 2014 году болезненные (и несвоевременные тогда) решения об отказе от привязки курса рубля к бивалютной корзине, валютного коридора и переходе к плавающему курсу, продолжает политику, которую имело смысл проводить в условиях 90-00-х. А именно – жесткая привязка своих расходов, дефицита бюджета, госдолга, да и, пожалуй, всего настоящего и будущего России к какой-то внешне заданной величине.

1.5

БЮДЖЕТНОЕ ПРАВИЛО

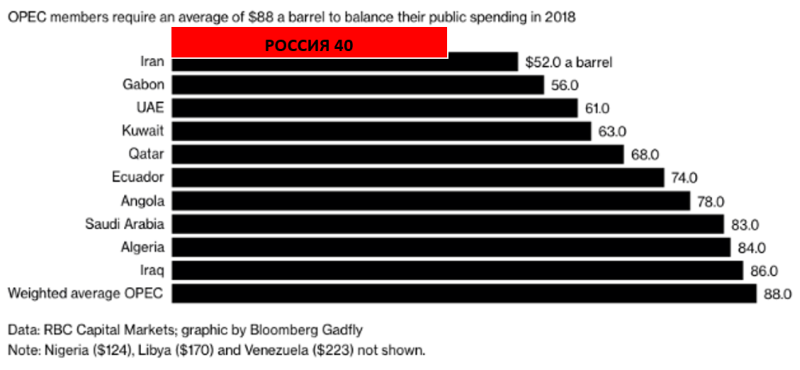

Сегодня такой внешне заданной величиной является бюджетная цена нефти в $40 за баррель. Риторический вопрос: почему в долларах США - валюте санкционного противника?! И вопрос по существу: почему 40+, а не 60 или 80+ как в среднем у стран ОПЕК?!

Страны ОПЕК в подавляющем большинстве имеют фиксированные валютные курсы, для поддержания которых требуются как накопленные значительные валютные резервы, так и недопущение ситуации их хронического снижения. Фиксированный курс валюты не сможет существовать долгосрочно с высоким дефицитом бюджета, который наблюдается в последние годы у большинства стран ОПЕК.

$40 – это минимальная среднегодовая цена нефти за 13 лет и установлена она Правительством по итогам самого худшего за этот период 2015 года, когда цены на нефть краткосрочно опускались ниже $30 за баррель. Сначала для бюджетного правила рассматривалась цена нефти $50, но позже за основу был принят самый жесткий вариант ($40).

Бюджетное правило предусматривает, что все сверхдоходы бюджета (а значит и частного сектора, потому что в итоге эти доходы не поступают в экономику через расходы бюджета) от превышения нефти $40 за баррель вкладываются в иностранную валюту (по 45% в доллары США и евро и 10% в фунты стерлингов). Минфин ежемесячно считает сверхдоходы и выходит на валютный рынок, скупая на них иностранную валюту безотносительно текущей конъюнктуры, сезонности и прочих рыночных факторов. Полученная валюта уходит в Фонд национального благосостояния (ФНБ) и одновременно увеличивает золотовалютные резервы Банка России.

Соответственно при снижении цены нефти ниже $40 Минфин должен продавать валюту из резервов на открытом рынке, не допуская сильного падения курса рубля. Но у меня есть большие сомнения, что даже если случится падение нефти ниже $40, Минфин будет готов пойти на продажу валюты в рынок, а не напрямую в Банк России, как это было в прошлом. Ведь падающий курс рубля для Минфина – это тоже сверхдоходы, на которые у Правительства естественно были, есть и будут свои интересы. В принципе я оцениваю вероятность падения нефти ниже $40 в обозримом будущем как ничтожно малую. С 2017 года баланс на рынке снова стал контролироваться странами-экспортерами нефти ОПЕК+Россия, а как выше было отмечено, странам ОПЕК нужна гораздо более высокая цена нефти (80+), чтобы поддерживать фиксированные курсы валют и сложившийся уровень потребления.

В 2018 году бюджетное правило сыграло с Правительством злую шутку. Негибкость правила, заложенная в закон о федеральном бюджете на 2018-2020гг., заставляет Правительство идти на удивительные маневры. В силу действия правила Минфин не может рассчитывать на дополнительные доходы от роста цен на нефть, но может получить выгоду от снижения курса рубля и увеличения так называемых НЕнефтегазовых доходов, к которым относятся НДС, налог на прибыль и даже акцизы на топливо.

В начале года рубль укреплялся и Минфин явно не дотягивал по сбору ненефтегазовых доходов, заложенных в бюджет (по году их прирост должен составить около 12%, но за 1 квартал - только +5%, а за 5 месяцев уже +10%).

В апреле новые санкции США против Олега Дерипаски и его компаний EN+/Русал обрушили курс рубля больше, чем на 10% за неделю и заставили Минфин прекратить покупки иностранной валюты, но на короткий период. Через неделю покупки валюты были возобновлены в увеличенном объеме, чтобы выполнить установленное законом правило. Считаю, что на решение Минфина повлияло осознание того, что от более слабого курса рубля бюджет получит больше доходов от НДС и налога на прибыль. Тем более что выполнить план по размещению ОФЗ в этом году скорее всего не удастся (иностранные инвесторы побежали не только из российских гособлигаций, но и из долга других развивающихся стран). В результате курс рубля не смог вернуться на уровни до санкций, даже несмотря на выросшие с $68 до $78 цены на нефть. При этом на максимумы вернулись цены акций в рублях, и даже ненадолго цены ОФЗ (пока Правительство не объявило о повышении налогов, а ЦБ, как результат, не отложил снижение ключевой ставки).

Рост цен на нефть при одновременном падении курса рубля вызвал рост цен на нефтепродукты на внутреннем рынке. Тут Правительство само придумало «налоговый маневр» и поэтапно его реализует, что выливается кроме дополнительных доходов бюджета в более высокий рост цен на нефтепродукты, и увеличение чувствительности внутренних цен к внешней конъюнктуре. Для ограничения роста цен было решено временно снизить акцизы на топливо, но ведь это опять недобор ненефтегазовых доходов – как же их восполнить?

В сложной ситуации Правительство знает, где искать деньги - у Газпрома. По решению самого Правительства Газпрому разрешили не увеличивать дивиденды на акции за 2017 год. В результате Минфин не досчитался 72 млрд. руб. Позицию Газпрома понять можно, ведь другие политические решения государства о строительстве газопроводов в обход Украины вынуждают его увеличивать инвестиции и долг. Но последующее решение Минфина снова временно увеличить НДПИ на газ исключительно для Газпрома не поддается никакой логике. Сами решили не увеличивать дивиденды, обвинили Газпром в недоплате и решили взять свое через налоги. И так второй год подряд! Миноритарные акционеры ничего не получат, а мажоритарный акционер возьмет свое за счет других акционеров. Жаль, что против государства нельзя подать иск за умышленное причинение ущерба компании и его акционерной стоимости.

Проблемой бюджетного правила в 2018 является финансирование дефицита бюджета. Расходы бюджета у нас практически зафиксированы в номинальном выражении на несколько лет, а рост ненефтегазовых доходов только в 2019-20гг. должен был привести к бездефицитному бюджету. В этом году Правительству по моим оценкам нужно найти ~1 трлн. рублей, чтобы свести бюджет в условиях недостаточного роста ненефтегазовых доходов (в том числе дивидендов госкомпаний и акцизов). И это при том, что ~4 трлн. рублей будет использовано на покупки иностранной валюты по бюджетному правилу (против ~0.5 трлн., заложенных в бюджете).

Новые майские указы Президента, необходимость увеличения расходов в ближайшие годы поставили Минфин совсем в тупик. Вот и родились решения о повышении НДС с 18 до 20% и пенсионного возраста с 55/60 до 60/63 лет.

1.6

ИЗМЕНЕНИЕ ПРАВИЛА И РЕГУЛИРОВАНИЕ КУРСА

Почему же просто не взять и изменить бюджетное правило, повысив цену нефти, по которой должен быть нулевой дефицит бюджета? Хотя бы до уровня, близкого к самым консервативным странам ОПЕК ($50-60), что даст необходимые 1-2 трлн. рублей дополнительных бюджетных расходов в год, которых хватит на все Указы Президента, увеличение пенсий без повышения пенсионного возраста и многое другое. От этого расходы всей бюджетной системы вырастут на 3-6% (с 33 трлн.), что меньше ожидаемого роста экономики в будущем (только в 2018 ВВП в номинальном выражении вырастет с 92 до 101-103 трлн. руб.), и создадут меньше инфляционного давления, чем предлагаемое повышение НДС с 18% до 20%.

Министр финансов Антон Силуанов и министр экономического развития Максим Орешкин выступили жестко против каких-либо изменений бюджетного правила. Кстати, Алексей Кудрин, бывший министр финансов, а ныне глава Счетной палаты, предлагал ослабить правило всего на $5 с 40 до 45. Министры считают, что ослабление правила приведет к укреплению курса рубля (вплоть до 50 рублей за доллар при отсутствии правила), что в значительной степени подорвет конкурентоспособность, а еще это делает непредсказуемым и очень волатильным курс рубля, что тоже плохо для бизнеса.

Соглашусь, что избыточная волатильность курса рубля – это плохо, и всегда выступал за регулирование курса, особенно в 2014 году, когда Банк России отказался от какого-либо регулирования и отпустил курс в свободное плавание в самый неподходящий момент.

Но сейчас нас обратно бросает в другую жесткую крайность, от которой в свое время «погорел» Банк России (он привязывал курс к жесткому коридору, который рынок в итоге сломал). Расходы бюджета, которые лимитирует Минфин своим бюджетным правилом, и регулирование валютного курса, за которое должен отвечать Банк России, – две большие разницы. Причем на них влияет как множество непересекающихся, так и зачастую противоположных по действию факторов (кроме цен на нефть это и санкции, потоки капитала, ситуация на мировых рынках, процентные ставки, предпочтения по сбережениям и даже сезонность). Но Правительство хочет подчинить всю нашу жизнь одной величине в $40, независимо от других составляющих.

Мы снова ставим телегу впереди лошади. Отказываемся от естественной зависимости курса рубля от цен на нефть (в значительно меньших масштабах, чем в прошлом). Жесткость бюджетного правила уже привела к существенному падению курса рубля даже при росте цен на нефть. При этом такой автоматический стабилизатор экономической активности в стране как расходы и дефицит бюджета привязываем жестко к цене нефти, да еще такой низкой.

В долгосрочном плане ставка на стабильно заниженный курс рубля, какой у нас случился после 2014 года, просто вредна, потому что снижает потенциал роста новой экономики, в которой нет места традиционным commodities, на экспорт которых ставят авторы нынешней макроэкономической политики. Ключевые элементы этой политики – нулевой дефицит бюджета, бедное население, дешевые ресурсы и гарантии Минфина по сохранению статус-кво – высокой нормы прибыли в традиционных отраслях, выгод от ее реинвестирования в увеличение экспорта нефти, химии, металлов и т.п. либо вывоза прибыли за рубеж.

1.7

ПРОГНОЗ МЭР

Для оценки долгосрочных перспектив российской экономики показателен последний прогноз Министерства экономического развития на 2018-2024 (от 4 июля 2018). В главной таблице не представлен прогноз цен на нефть, но в тексте прогнозируется снижение с текущих ~75 до 63,4 в 2019 и 53,5 USD за баррель в 2024, даже несмотря на действие соглашения ОПЕК+Россия. Напомню, что странам ОПЕК нужна цена 80+ для балансировки бюджета. Бюджетное правило с ценой в 2 раза ниже (40+) будет действовать весь период и в валютных резервах «сжигать» ежегодно 2-3 трлн. рублей (~4 трлн. в 2018).

Считаю, что при таких параметрах МЭР очень оптимистичен в прогнозе роста ВВП более 3% после 2020 года. Судя по всему, ставка на ускоряющийся рост частных инвестиций и бурный рост ненефтегазового экспорта (чего конкретно в прогнозе нет). Общий экспорт, как ожидает МЭР, должен вырасти с $440 до $514 млрд. к 2024. То есть снижение цен на нефть и нефтегазового экспорта на 20%, должно подразумевать рост экспорта других товаров более чем в 1.5 раза с $200+ до $300+ млрд. В любом случае Россия продолжит кормить весь мир своими реальными и финансовыми ресурсами, а для 90% своих граждан сохранит стабильно низкий курс рубля и уровень жизни. Номинальный курс рубля будет падать на ~2% в год при стабильном реальном курсе рубля.

Интересно, что в расчете фонда заработной платы (ФЗП) МЭР не учел рост трудовых ресурсов в результате повышения пенсионного возраста (ФЗП в прогнозе растет как средняя зарплата). По расчетам министерства повышение возраста даст +0,3 млн. занятых в 2019 и +1,8 млн. занятых (+3%) в 2024 году и увеличит ВВП на 1,3% совокупно за 6 лет. Получается, что производительность труда в результате повышения пенсионного возраста должна снизиться.

1.8

ПРОГНОЗ МИНФИНА

В проекте Основных направлений бюджетной и налоговой политики на 2019-21гг., представленном на днях в Госдуму, Минфин на основе прогноза МЭР и планируемых налоговых и пенсионных изменений детализирует динамику государственных финансов.

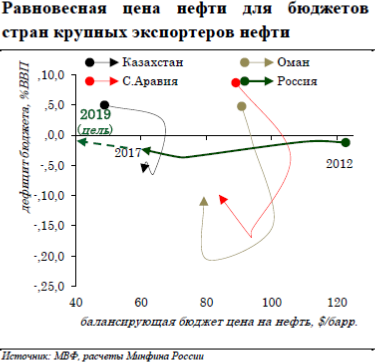

Минфин продолжает настаивать на бюджетном правиле ~$40 (с ростом на 2% ежегодно), хотя сам оценивает равновесные цены на нефть в ~$50. Насколько консервативны эти $50 говорит график из самого документа «Основных направлений»: текущий дефицит бюджета Саудовской Аравии ~10% ВВП, а балансирующая цена нефти для нее более $80.

Весь период 2018-21гг. доходы консолидированного бюджета будут превышать расходы (профицит), при этом ожидается как постоянное пополнение ФНБ (на разницу между нефтегазовыми и базовыми нефтегазовыми доходами или ~3 трлн. руб. в год), так и увеличение госдолга - размещение госдолга до 1.5 трлн. в год, но не более 0.5 трлн. в чистом виде сверх выплаченных процентов. Расходы бюджета будут относительно стабильны ~34% ВВП. В структуре расходов можно выделить снижение расходов Пенсионного фонда, если считать в % ВВП – с 8.2% до 7.6%, и новые расходы на исполнение майского Указа Президента 1-1.5 трлн. руб. в год (>1% ВВП).

Логика Минфина проста - чтобы профинансировать инвестиции нужно обязательно сократить потребление. И, как мне кажется, исходит из неверного понимания формулы ВВП = потребление + инвестиции + чистый экспорт. Поставить телегу (ВВП) впереди лошади (потребление и инвестиции) как спутать причину и следствие. ВВП – это суммарный объем отдельных операций, следствие, результат сложения трех величин, а не сосуд, из которого и потребляют, и инвестируют.

Используя параметры, заложенные МЭР и Минфином, можно спрогнозировать необходимую динамику частного долга и сбережений Правительства в фонде национального благосостояния (ФНБ). Сделал одно допущение в разрез проектировок Правительства - нефть не упадет сильно ниже текущего уровня 70+. Другие допущения: рост ВВП 2%, инфляция 4%, реальные ставки 2%, частные сбережения 10% ВВП, рубль не укрепляется в реальном выражении, госдолг не растет к ВВП, пока Правительство сберегает сверхдоходы от нефти 40+ в ФНБ.

Результат – частный долг должен расти опережающим темпом по 8% ВВП в год и достигнуть в перспективе 140% ВВП. Такие темпы роста частного долга в прошлом периодически заканчивались кризисами, а частные сбережения и долги приходилось спасать за счет государства. До 30% ВВП (>30 трлн. в текущих деньгах) будет заморожено в ФНБ, то есть иностранной валюте (это и отток капитала, и вычет из потенциального роста экономики). Исходя из потенциальных темпов роста экономики и процентных ставок, полагаю, что предел для частного долга в России – 100% ВВП.