500

Maksureformi elluviijad rõhutavad pidevalt, kuidas see aitab vähendada ebavõrdsust ühiskonnas ning jätab madalapalgalistele enam raha kätte. Samas näitasid mõned lihtsad arvutused, et alla 1200-eurose kuupalga saaja võib loodavas 6000 astmega süsteemis mõnel juhul jääda suuremaks kaotajaks kui iga kuu üle 1200 euro teeniv inimene.

2018. aastal rakenduv maksusüsteem on kõike muud kui lihtne. Ainsad kaks asja, mida tavainimene veel hoomab, on, et kehtima jääb senine 20-protsendiline tulumaksumäär ning et praegune 180-eurone tulumaksuvaba miinimum tõstetakse 500 eurole.

Edasi algab aga juba kõrgem matemaatika, millest püüavad nüüd läbi närida nii maksu- ja tolliameti (MTA) ametnikud, raamatupidajad kui ka loomulikult maksumaksjad ise, kes on juba aastaid harjunud, et piisab vaid e-maksuametisse sisse logimisest ja paari kliki tegemisest ning tuludeklaratsioon ongi esitatud.

Ja seda põhjusega. «Seaduse järgi on maksuvaba tulu astmeid ühes kuus ette nähtud 500 ja ühes aastas 6000. Seda seepärast, et maksuvaba tulu langeb ühe euro kaupa iga 1,8 euro juurde teenimisel,» selgitas MTA maksude osakonna juhataja Evelyn Liivamägi tuleval aastal kehtima hakkava süsteemi loogikat.

Teisisõnu tähendab see aga, et Eestis kehtestatakse 6000-astmeline maksusüsteem, kus igasugused erisused sissetulekus muudavad olukorra ainult segasemaks.

Maksugraafik / Johan Laiv

Ühekordse tulu mõju

Valisime Postimehe toimetuses välja kolm elulist olukorda, mis võivad tekkida näiteks ühel maal elava lihttöölisel, üle 1200-eurose kuupalgaga riigiametnikul ning kahel töökohal rügaval inimesel, et näha, kuidas muutuvad nende sissetulek ja selle pealt makstavad maksud aasta jooksul.

Selgituseks olgu veel üle öeldud, et 2018. aastal kehtima hakkav süsteem näeb ette, et kui inimese igakuine sissetulek on 1200 eurot, on tema maksuvaba tulu 500 eurot. Kui palk on juba 1202 eurot, arvestatakse sellelt maksuvaba tulu 499 eurot, ning 2100 euro juures on maksuvaba tulu null. Seejuures võetakse arvesse nii kuupalka kui ka igasuguseid lisatasusid ja -tulusid, mis hakkavad siis mahaarvestatavat tulu oluliselt mõjutama.

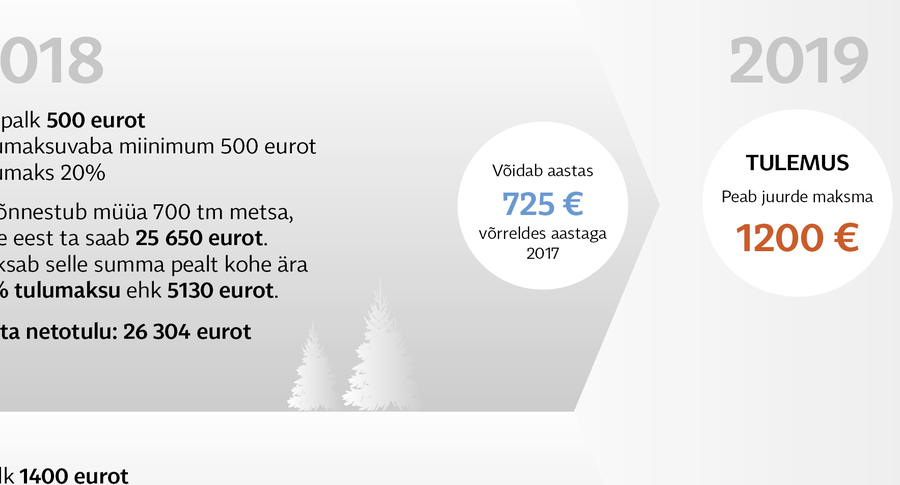

Nagu selgus meie arvutustest, olukorras, kus 500-eurost kuupalka saaval tehasetöölisel õnnestub aasta jooksul müüa metsa, riigiametnik saab aastas kokku 2500 eurot lisatasu ning kahel töökohal töötaval inimesel on ühel töökohal fikseeritud palk, teisel aga iga kuu erinev, jääb uue süsteemi kehtides suurimaks kaotajaks just see madalapalgaline lihttööline (vt kõrval olevalt graafikult).

Kuigi 2018. aastal võidab ta tänu tulumaksuvaba miinimumi tõusule 500 eurole aasta peale 725 eurot, tuleb tal ühekordsest metsamüügist saadud tulust maksta 2019. aastal riigile 1200 eurot tulumaksu juurde. Riigiametnik võidab Postimehe arvutuskäigu põhjal uue süsteemi järgi aasta peale 362 eurot, kuid peab 278 eurot riigile juurde maksma, ja kahel kohal töötaja võidab 634 eurot, kuid peab 467 eurot rohkem tulumaksuna ära maksma.

Asuvad süsteemi välja töötama

Kui Postimees pidi selle arvutuskäiguni jõudmiseks läbima päris pika tee – kindluse mõttes lasime oma arvutusi kontrollida ka maksu- ja tolliametil (vahed olid ainult sentides) –, on selge see, et kõik maksusüsteemi muudatustega seonduv on siiski veel üsna toores ja alles algfaasis.

«Meil on koos rahandusministeeriumiga kavas veebruaris kutsuda raamatupidajate kogu ning raamatupidamistarkvara arendajate esindajad nõupidamisele, et kuidas maksude arvestamine võiks uue süsteemi puhul toimida,» rääkis MTA osakonnajuhataja Liivamägi.

Ta avaldas lootust, et ehk suudetakse selles märtsi jooksul kokku leppida, et arendajatel jääks seejärel piisavalt aega muudatusi raamatupidamisprogrammides 2018. aastaks ette valmistada.

«MTA käib ajaga kaasas, arendab oma süsteeme, et aidata inimesel oma kohustusi meeles pidada, aga ei päästa inimest nendest täielikult,» rõhutas samas rahandusministeeriumi avalike suhete osakonna peaspetsialist Maria Murakas. Tema kinnitusel jääb e-deklareerimine ka edaspidi sama lihtsaks kui praegu, sest tagantjärele-arvutused teeb arvuti.

Selleks aga, et pääseda ebameeldivast kohustusest tulumaksu juurde maksta, mis võib tabada neid inimesi, kelle tulu ületab 1200 eurot kuus, soovitab Murakas igakuisest maksuvaba tulu arvestusest loobuda. «Igakuisest maksuvabast tulust loobudes võib tulu deklareerides oodata hoopis üllatus tulumaksutagastuse näol,» sõnas ta, korrates sellega sagedast soovitust, mida ka MTA esindajad on uue maksusüsteemi üle käivates aruteludes seni andnud.

Intressita laen riigile

Eesti Väike- ja Keskmiste Ettevõtjate Assotsiatsiooni (EVEA) tegevjuht Raivo Altmets selle soovitusega täiesti päri ei ole. «Tuleb ju arvestada sedagi, et sellisest mahaarvamisest jooksvalt täies ulatuses loobumine on maksumaksjale samuti majanduslikult kahjulik, sest sellisel juhul saab seda raha aasta jooksul kasutada riik, mitte maksumaksja,» lausus ta ning meenutas, et riik sellise rahakasutuse eest intressi ei maksa.

Kas selline tulumaksu arvestuse kord mõjutab otseselt ettevõtlust, Altmets öelda ei osanud. «Kaldun arvama, et pigem mitte või kui, siis väga väikesel määral,» sõnas ta.

Küll aga ütles Altmets, et surve saab tõenäoliselt olema kõrgemat palka saavate töötajate palgakasvule. «Kuivõrd nemad on maksumuudatusest tingitult kaotajad, aga ettevõtetes võtmeisikud,» täpsustas ta.

Altmetsa sõnul on võimalik seegi, et keskmist ja sellest väiksemat palka saavate töötajate palgatõus pidurdub. «Mis ettevõtja seisukohalt on pigem hea, arvestades, et viimastel aastatel on palgakasv tootluse kasvust ees käinud,» põhjendas ta.

Samas võib see soodustada ka alla 1200-eurost kuupalka saavate inimeste palgalõksu, millele valitsuse maksureformi kriitikud juba korduvalt ka tähelepanu on juhtinud.

Infokast

Kust tuleb uue maksusüsteemi 6000 astet?

- (1) Residendist füüsilise isiku maksustamisperioodi tulust arvatakse maha maksuvaba tulu 6000 eurot, arvestades lõiget 2.

- (2) Lõikes 1 sätestatud summat vähendatakse ühe euro võrra (kuid mitte enam kui nullini) 14 400 eurot ületava tulu iga lisanduva 1,80 euro kohta.

Allikas: TuMS, ptk 4, § 23