2 финансовых трюка для тебя: Правило 72 и пересчитываем почасовую ставку в оклад

t.me/inFinance

Два реально полезных финансовых хака — супер простая формула определения зарплаты исходя из почасовой ставки и лучший способ посчитать, сколько времени займет удвоение твоих инвестиций или капитала.

Я думаю каждый согласится, что получать оплату за свой тяжелый труд это круто. И не важно работаешь ты на себя или по найму, тебе уже скорее всего приходилось задаваться множеством вопросов, например:

Сколько я зарабатываю в час?

Как быстро рассчитать зарплату, когда на собеседовании сказали только почасовую ставку?

Сколько времени понадобится, чтобы заработать на X% больше?

Какую оплату мне требовать или ожидать?

Вот почему я захотел поделиться с тобой двумя прикольными трюками, которые использую, когда мне нужно ответить на некоторые из этих вопросов, не потратив много времени. Ты даже можешь проделывать эти трюки с собеседниками, тем самым демонстрируя еще одну грань своей финансовой грамотности! ;)

Финхак №1: Рассчитываем свой годовой оклад, зная почасовую ставку

Формула проста: возьми свой часовой тариф, удвой его и добавь тысячу в конце.

Например, если ты зарабатываешь 500 руб. в час, то в год ты зарабатываешь примерно 1,000,000 руб. (500 руб. x 2 = 1,000. Добавляем 000 до конца и получаем 1,000,000 руб.).

Если зарабатываешь 300 руб./час, то в год приблизительно 600,000 руб.

Далее уже совсем просто. Хотим узнать свой ежемесячный оклад — делим на 12.

Эта формула работает и в обратном направлении! Например, 500,000 руб. в год определяют ставку в 250 руб./час. (500,000 руб. / 1000 = 500 руб. Далее 500/2 = 250 руб.!).

Еще проще: дели на 2 и отбрасывай тысячу (000). Например, 500,000 руб. / 2 = 250,000 = 250 руб.

Естественно, эти расчеты основываются на стандартной 40-часовой рабочей неделе и не учитывают налоги (вроде НДФЛ и т. п.).

Этот финхак полезен по двум причинам:

- Во-первых, когда у тебя есть почасовая работа (например, фриланс), и тебе нужно сравнить ее с предложением работы по найму (или наоборот) в период поиска той или иной работы, трудоустройства, на собеседовании и т. д., ты очень быстро можешь сделать прикидки по зарплате, а также уже кое-что аргументировать эйчару или непосредственному работодателю.

- Это может помочь, когда ты начинающий фрилансер, и действительно не знаешь, как много запросить с клиента за свои услуги. Используй Google или фриланс-площадки, чтобы узнать заработную плату, которую получает фрилансер твоего уровня, работающий полный рабочий день. Затем конвертируй ее в почасовую ставку (обычно фрилансеры сразу указывают почасовую ставку, но не всегда), чтобы выяснить, сколько стоит твоя работа.

Финхак №2: Используем правило 72, чтобы узнать, сколько времени потребуется на удвоение своего капитала / вклада / инвестиций

Просто берем число 72 и делим его на процент возврата / доходность. Результатом является количество лет, которое потребуется, чтобы удвоить твой капитал.

Выглядит это правило так:

72 / [коэффициент возврата, который ты получаешь] = количество лет, чтобы удвоить твои деньги.

Самый простой пример. Банковский вклад. В среднем можно найти вклады, дающие 10%-ую доходность. И допустим у тебя есть 100,000 руб., которые ты хочешь куда-то вложить, чтобы они работали на тебя. Сколько времени потребуется для их полной окупаемости?

Делим 72 на 10, и получаем, что нужно примерно 7 лет, чтобы удвоить эти деньги. Долго? Находим вариант с доходностью в 20% и получаем окупаемость в 3,5 года.

Соглашусь, пример, может быть не самый лучший (банковские вклады обычно делаются максимум на 3 года, а самые выгодные по процентам это те, что делаются на 1 год. С другой стороны, ничего не мешает, каждый год вкладывать эти деньги под 10%). Однако банковские вклады все же не самое лучшее вложение средств. Также, что касается постсоветского пространства с его нестабильными финансовыми системами, кризисами и прочим, то даже 10% доходности, зачастую могут оказаться меньше реальной инфляции и такие инвестиции попросту бессмысленны. Но важно другое. Эта формула может сразу помочь проанализировать доходность того или иного предложения.

Откинем рубль и другие нестабильные валюты. И возьмем, например, доллар, как более стабильный капитал. Если бы сегодня ты инвестировал(а) $5,000 под 10%, то у тебя было бы $10,000 за 7 лет. Другими словами, если ставка возврата постоянна, деньги будут удваиваться каждые 7 лет.

Чем еще хорош этот финхак:

С правилом 72 ты также можешь сразу увидеть как легко удвоить инвестиции, вкладывая небольшое количество денег.

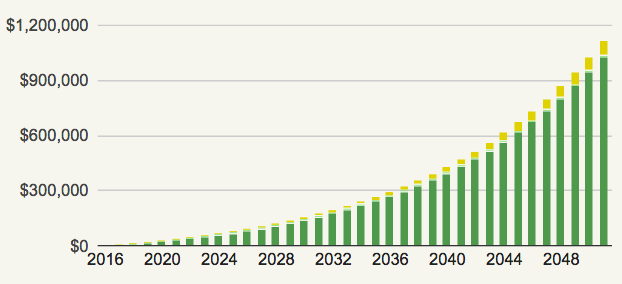

Покажу на примере. Что если бы ты, например, не потратил(а) те $10,000 в свои условные 18-20+ лет на то путешествие, первую машину, пышную свадьбу или что-то другое, а вложил(а) их под 10%?

18 лет: $10,000

25 лет: $20,000

32 года: $40,000

39 лет: $80,000

46 лет: $160,000

53 года: $320,000

60 лет: $640,000

В целом, выглядит подобная картина следующим образом

Окей, дальше можно возразить, что продолжительность жизни в России низка, у большинства нет таких сбережений и т. д. Но дать себе шанс заиметь, например, около полумиллиона долларов плюсом на старости лет или к выходу на пенсию разве плохо? Ты сможешь помочь детям, внукам, или в конце концов улучшишь свое положение.

Да, это упрощенная модель, которая предполагает коэффициент возврата 10%. И да, она не учитывает инфляцию / налоги.

НО она показывает, что даже небольшие инвестиции в размере $10,000 могут расти со временем — даже если ты не добавляешь к ним ни копейки. Пусть у тебя не было $10,000, а была лишь $1,000. Но и она превратится в $64,000 к тому времени, что тоже недурно.

Важными факторами при всем при этом являются конечно же время, минимизация налогов / инфляции, и выбор инструмента разумных долгосрочных инвестиций, т. е. куда конкретно ты эти деньги вложишь.

Вопрос только в том, что ты собираешься делать? Держать свои деньги на банковском счете, который вовсе НЕ делает прибыли, или начать инвестировать эти деньги? Я понимаю, что приведенная информация может быть противоречивой, но еще раз повторюсь, это не абсолютная формула твоего успеха, а пара работающих трюков, благодаря которым ты в уме можешь быстро просчитать некоторые перспективы.

И чем раньше ты начнешь, тем легче будет улучшить свое финансовое положение.

Желаю успехов и простой математики!

Еще больше финансовых трюков скоро предоставит Telegram

Скоро Telegram запустит платформу Telegram Open Network (TON), гипотетического конкурента Visa и Mastercard. В ней можно будет накапливать средства и переводить их друг другу, оплачивать ими различные покупки и подписки на платные каналы или контент внутри сети.

@TheTonGram - это шанс стать ранними пользователями будущей цифровой экономики Телеграма.

Запуск Telegram Wallet, в котором можно будет хранить как виртуальные, так и обычные деньги запланирован на четвёртый квартал этого года. Сейчас в API Telegram можно просто проводить платежи через интернет-эквайринг«Сбербанка», Яндекс.Денег (на 75% собственность того же «Сбера»), а так же CLICK, Payme, Paymentwall, Rave by Flutterwave и Stripe, но фирменных telegram-кошельков у абонентов мессенджера пока нет.

t.me/TheTonGram - здесь автор простым языком публикует все фишки, возможности и развитие финансовой сети Telegram.

==========================

Было интересно или полезно? Можно отправить мне спасибо или палец вверх в виде:

--> поделиться каналом @inFinance

-------------------------------------------------------------------

Также предлагаю ознакомиться с каналами:

@fincrisp - Финансы с поп-корном! Захватывающие факты про деньги и бизнес.

@TheTonGram - Автор знакомит с нашумевшей платформой Telegram Open Network (TON) и токеном Gram Coin от создателя Павла Дурова.

@cryptoversus - Криптовалютный эксперимент. Альткоины, биткоин и Versus их доходности.

@tgProducer - Телеграм продюсер. О раскрутке телеграм-каналов.