Гонка на выживание. Часть 2

https://t.me/metaclub_infoСпасибо, что заполнили форму участника. В этой статье идёт повторение уже изложенного материала с возможностью получить ссылки на разборы и методички.

Обязательно дочитайте до конца! Там вас ждёт приятный подарок! Если какие-то ссылки не откроются, то в конце инструкция, что необходимо сделать.

В каждом секторе будем искать лучших претендентов для покупок по нашему мнению. К началу торгов вы четко должны знать какие компании будете покупать и принимать решение в зависимости от цен, которые увидите на момент старта.

Ниже приведены диаграммы, построенные по мультипликаторам.

Ось Х - это мультипликатор P/B или L/A.

Ось Y - это мультипликатор P/E, NetDebt/EBITDA (ROA для финансового сектора).

Размер круга - капитализация компании.

Шпаргалка по основным мультипликаторам - https://clck.ru/Uor69

Памятка для инвестора - https://clck.ru/UpAqB

Все мультипликаторы посчитаны исходя из цен 25.02.2022 и финансовых результатов за 2021 год.

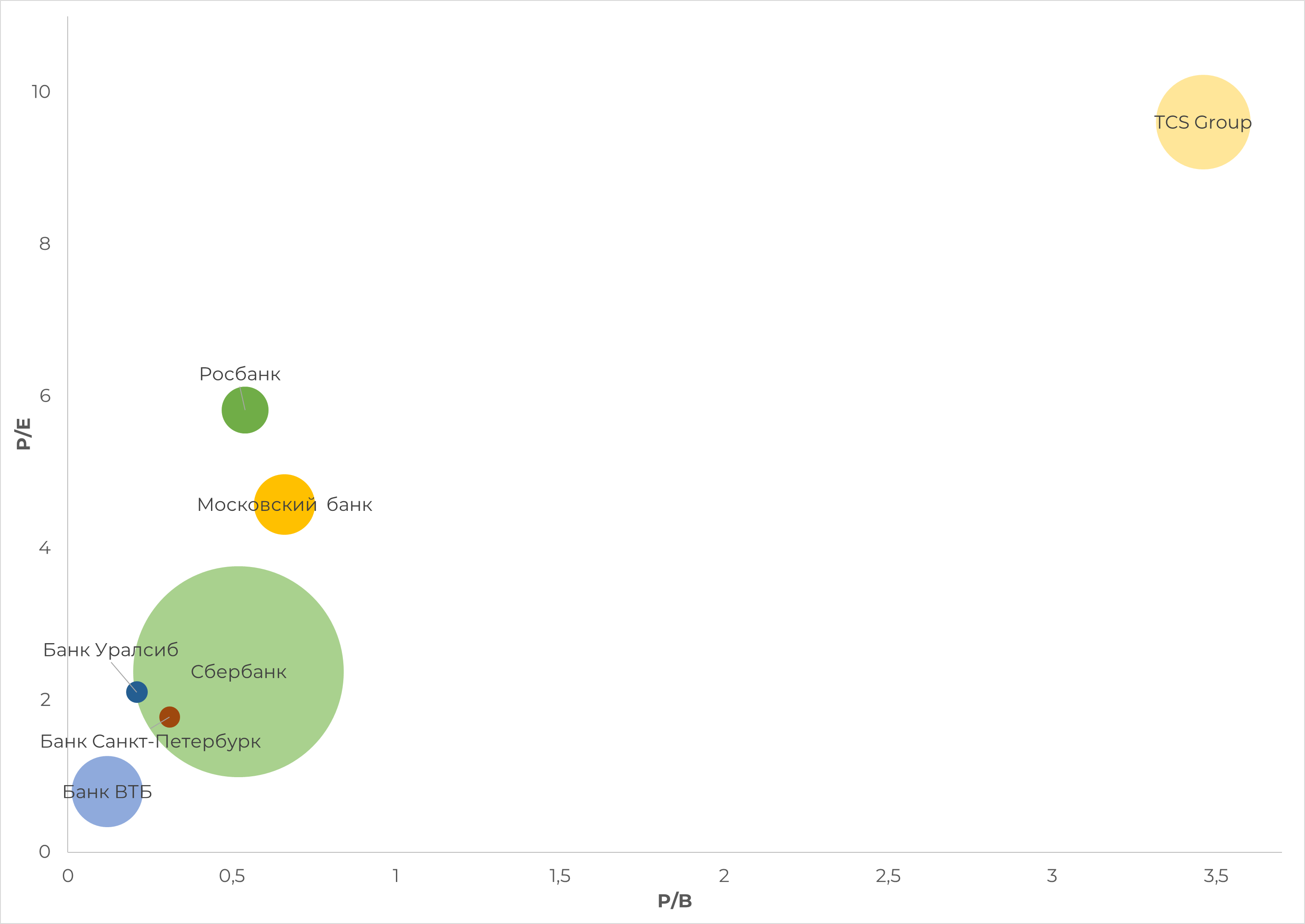

Сектор: Финансовый

Банки

Банки одни из самых пострадавших от санкций.

Самая крупная компания по капитализации - Сбер (P/E 2,38; P/B 0,52), при этом, как мы видим, Сбер торгуется дешевле, чем Росбанк и Московский банк.

Самый дорогой - ТКС (P/E 9,61; P/B 3,46)

Самый дешевый - ВТБ (P/E 0,8; P/B 0,12)

Для финансового сектора показатель P/B отрабатывает наилучшим способом. Все что ниже P/B = 1, считается, что имеет дисконт.

ТКС самый дорогой, но и самый рентабельный, на втором месте Сбер.

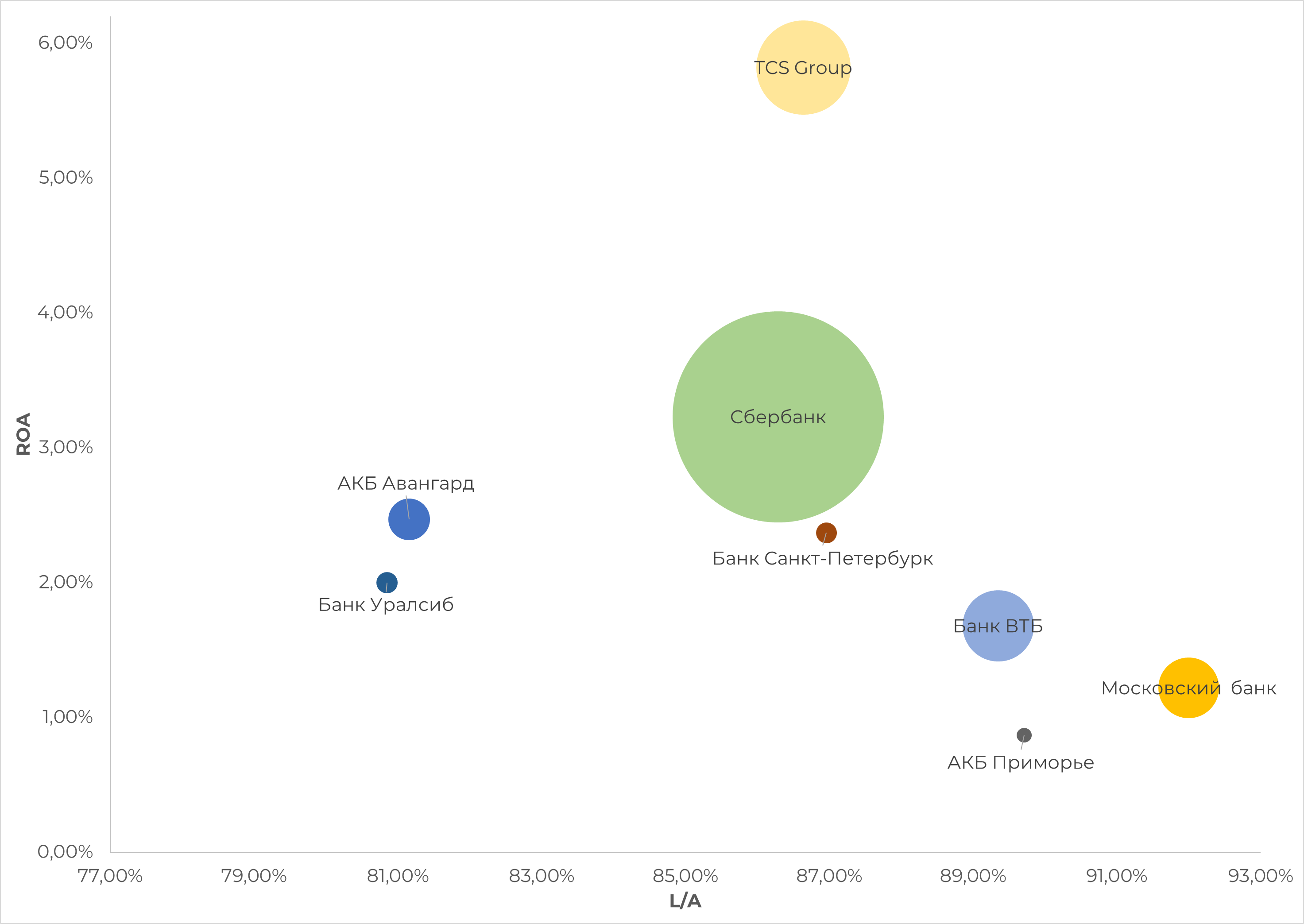

По показателю L/A, все компании, для банковского сектора оцениваются нормально.

Вывод: Из банков, рассматривал бы только первую тройку по капитализации: Сбер, ТКС, ВТБ.

ВТБ и до всех событий не нравился, сейчас еще санкции наложили, поэтому не рассматриваем.

Сбер рентабельность выше всех банков, кроме ТКС, при это торгуется дешевле чем многие другие банки, а его размеры и системная значимость в разы выше, поэтому Сбер, как эффективный гос.банк попадает в первый список для покупок, соотношение риск/доходность на приемлемом уровне.

В ТКС есть риск снижения цены ближе к капиталу, капитал на одну акцию сейчас 883 руб. В развитие этого холдинга я продолжаю верить, поэтому продолжаю удерживать и наращивать позицию. Но и риск тут намного выше, чем в Сбере.

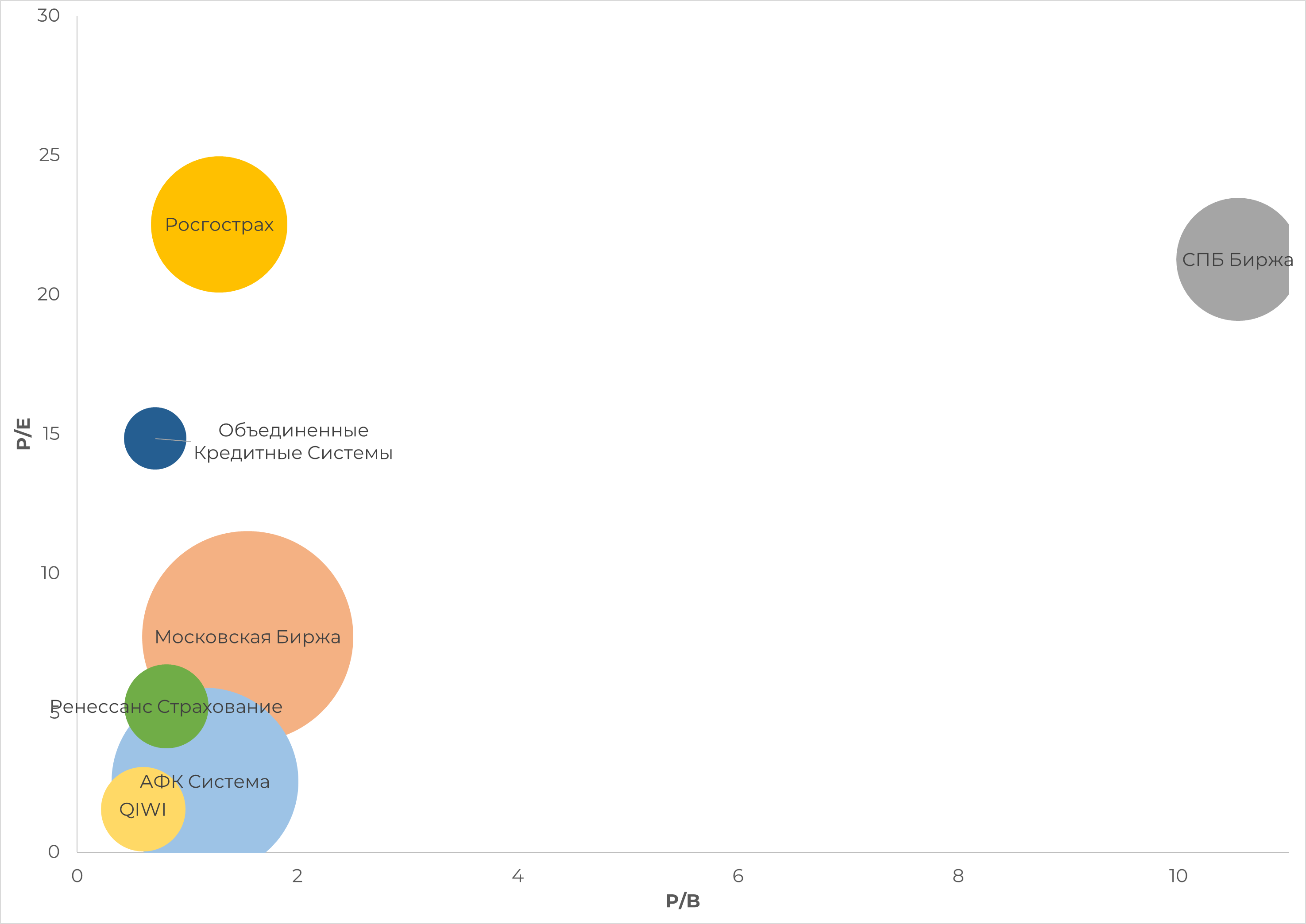

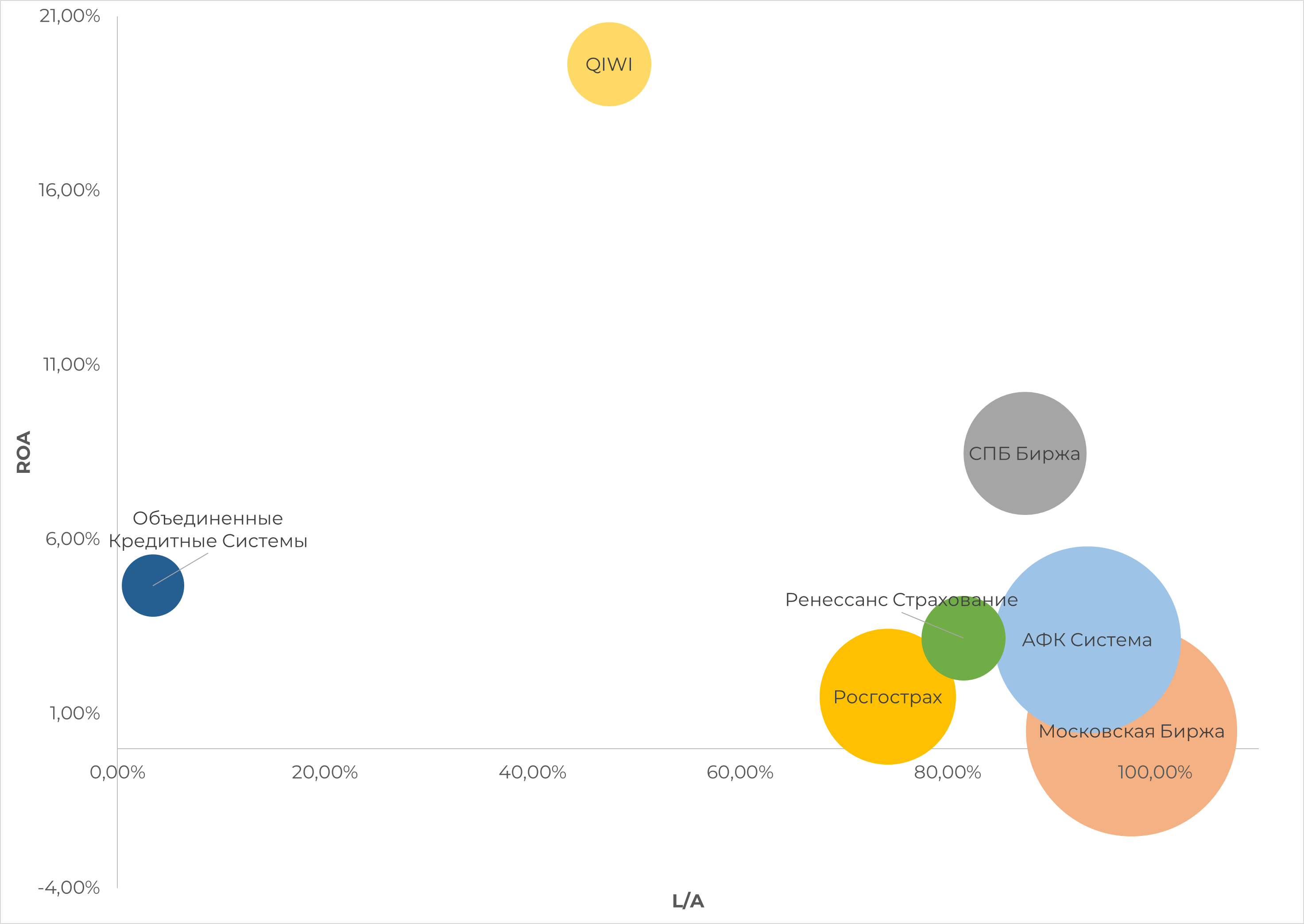

Финансовые организации (Страховые компании, Биржи, инвестиционные компании)

Самая дорогая акция - СПБ биржа (P/E 21,27 ; P/B 10,54), при финансовых темпах роста, которые были ранее, оценка была оправдана, в текущих реалиях очень дорого.

В сравнении бирж, явный лидер это Московская Биржа (P/E 7,74; P/B 1,55)

Небольшой интерес стала вызывать QIWI (P/E 1,55; P/B 0,6), в рамках всех ограничений и низкой стоимости акции. Сейчас может пойти поток клиентов, которые вынуждены использовать QIWI, как платежную системы для осуществления переводов.

АФК Система (P/E 1,55; P/B 0,6) и раньше стоила дешевле, чем сумма всех ее долей в дочках, но сейчас оценка снизилась еще сильней. Единственно, что сейчас останавливает, у компании высокий показатель долговой нагрузки NetDebt/EBITDA 3,02.

Вывод: Из всего списка интерес вызывает Московская Биржа (это компания, которую можно купить и забыть о ней) и небольшой интерес лично у меня вызвал QIWI (но это для портфеля Ламба и тех, кто готов на повышенный риск).

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

ТКС - тут

ВТБ - тут

Московская Биржа - тут (доступен для всех)

АФК Система тут

Сектор: Коммуникационные услуги.

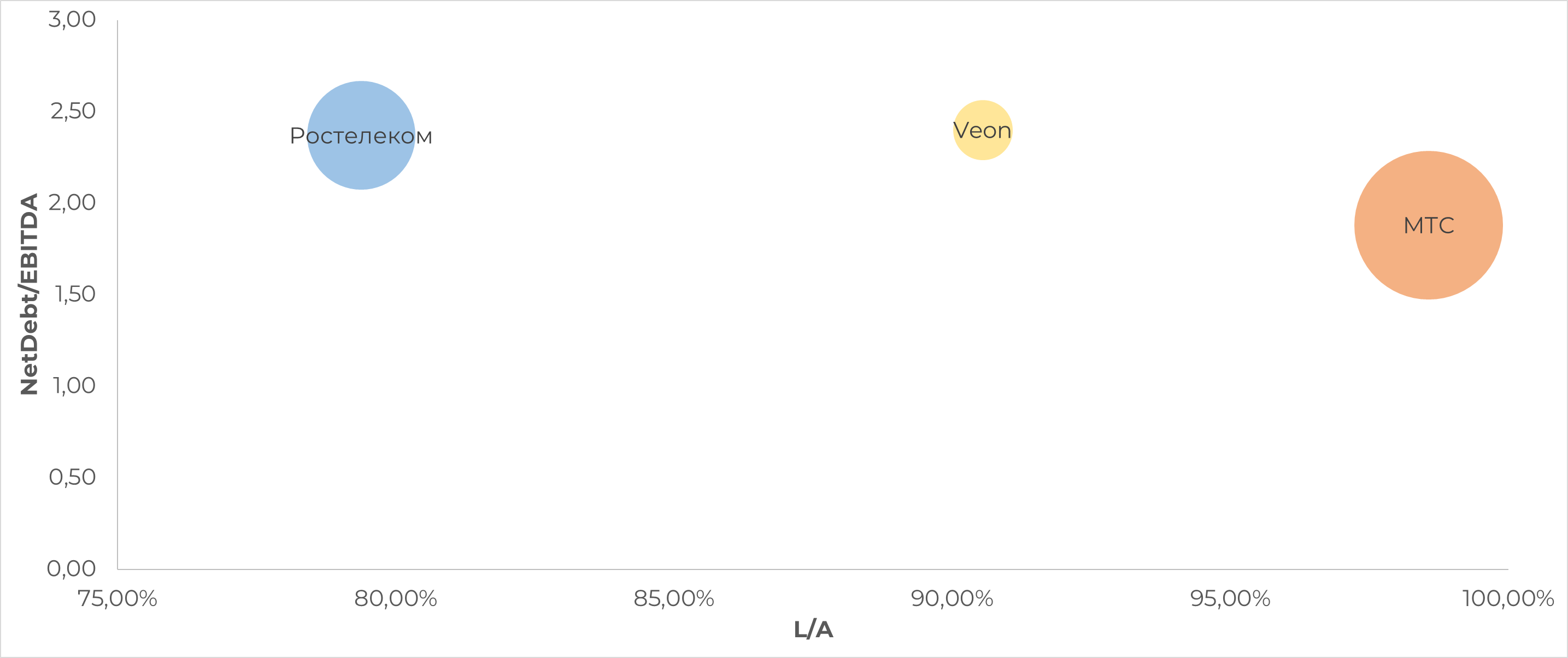

Телекомы. Защитный сектор, компании из этого сектора вряд ли обанкротятся, но и роста котировок ждать не стоит. Есть все шансы получить дивиденды в текущих реалиях. Подойдет для тех, кто хочет более спокойные компании.

VEON (P/E 0,78; P/B 0,41) самая дешевая. VEON имеет большую долю зарубежных активов, это может быть определенным риском. В прошлом были убыточные года, что для данного сектора не очень хорошо.

Ростелеком (P/E 6,81; P/B 0,95) и МТС (P/E 6,76; P/B 29,76) оцениваются примерно одинаково, у МТС из-за маленькой доли собственного капитала P/B высокий.

При этом долг у МТС самый небольшой, NetDebt/EBITDA 1,88.

Вывод: МТС всегда была доенной коровой и приоритет в секторе отдавался именно этой компании.

Из телекомов, при всей специфики сектора, наверное, чуть безопасней акции Ростелекома из-за госучастия.

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

Ростелеком - тут

МТС - тут

IT

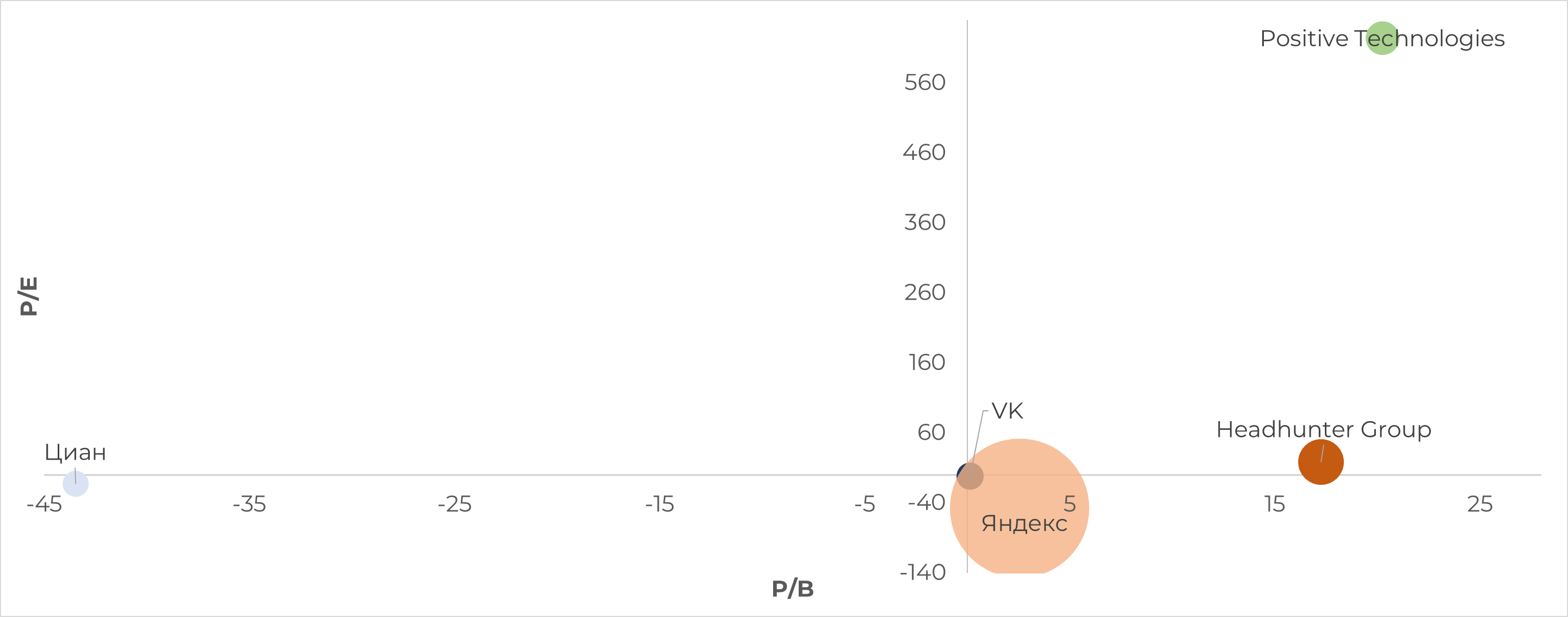

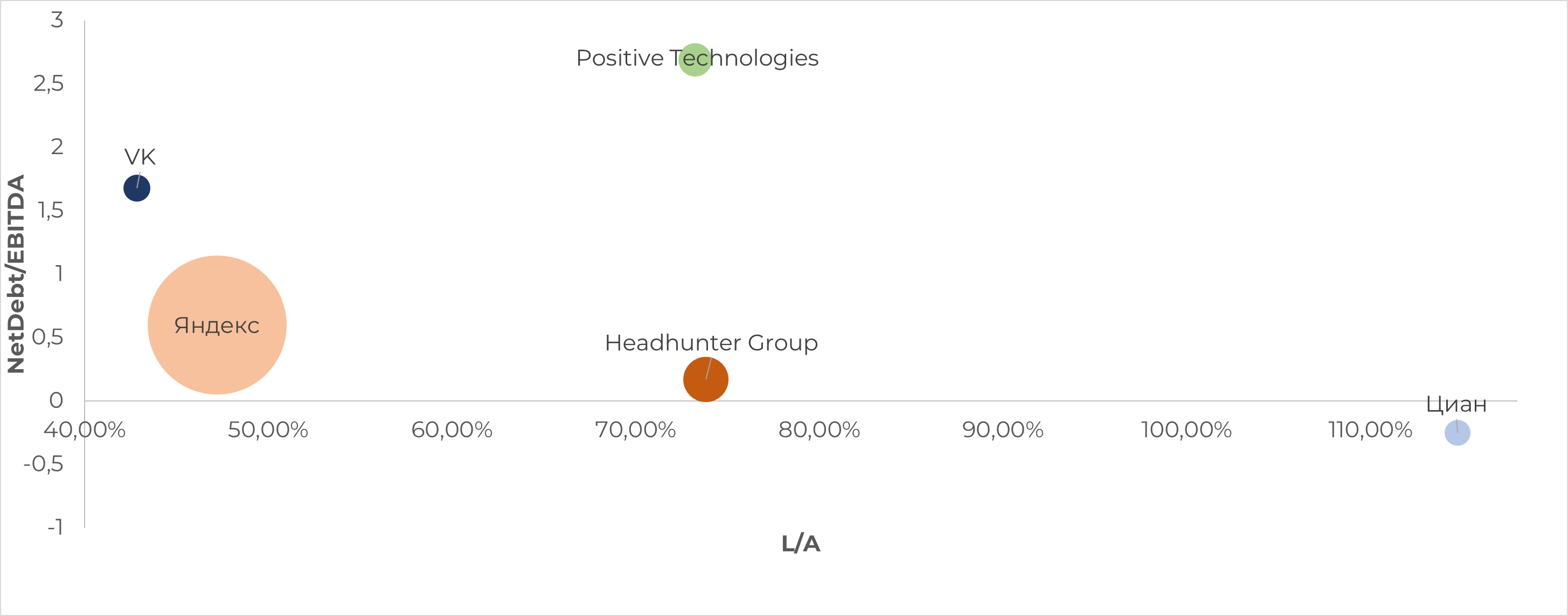

Сектор IT с одной стороны оценивается дорого по мультипликаторам. Тут в первую очередь смотрим на P/E так как капитал в IT секторе имеет наименьший вес.

Positive Technologies (P/E 624; P/B 20,24) - очень дорого.

Отрицательная прибыль у Яндекс (P/E -47,28; P/B 2,55) и VK (P/E -1,67; P/B 0,15),

Отрицательный капитал у Циан (P/E 12,1; P/B -43,47)

С другой стороны, после ухода зарубежных компаний и при малой конкуренции в России, эти компании могут занять долю рынка.

Вывод: В первую очередь рассматривал бы Яндекс, эта компания не попала под санкции на всех уровнях (компания, дочерние компании, мажоритарии). Компания развивалась и до всех событий (Разбор компании).

Сейчас в условиях сниженной конкуренции, своего веса на нашем рынке и технологичности, есть все шансы стать №1 в сети интернет.

Но есть и минусы:

- Компания имеет активы за рубежом - риск заморозки

- Компания не платит дивиденды, а сейчас хотелось бы получать денежный поток

На втором месте: VK и Positive Technologies - Соц.сети и кибербезопасность, кто если не они? Отчасти с иронией, но из-за отсутствия выбора, сейчас это прям претенденты на добавление в портфель "Ламба")

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

Positive Technologies - тут

Яндекс - тут

Сектор: Потребительский

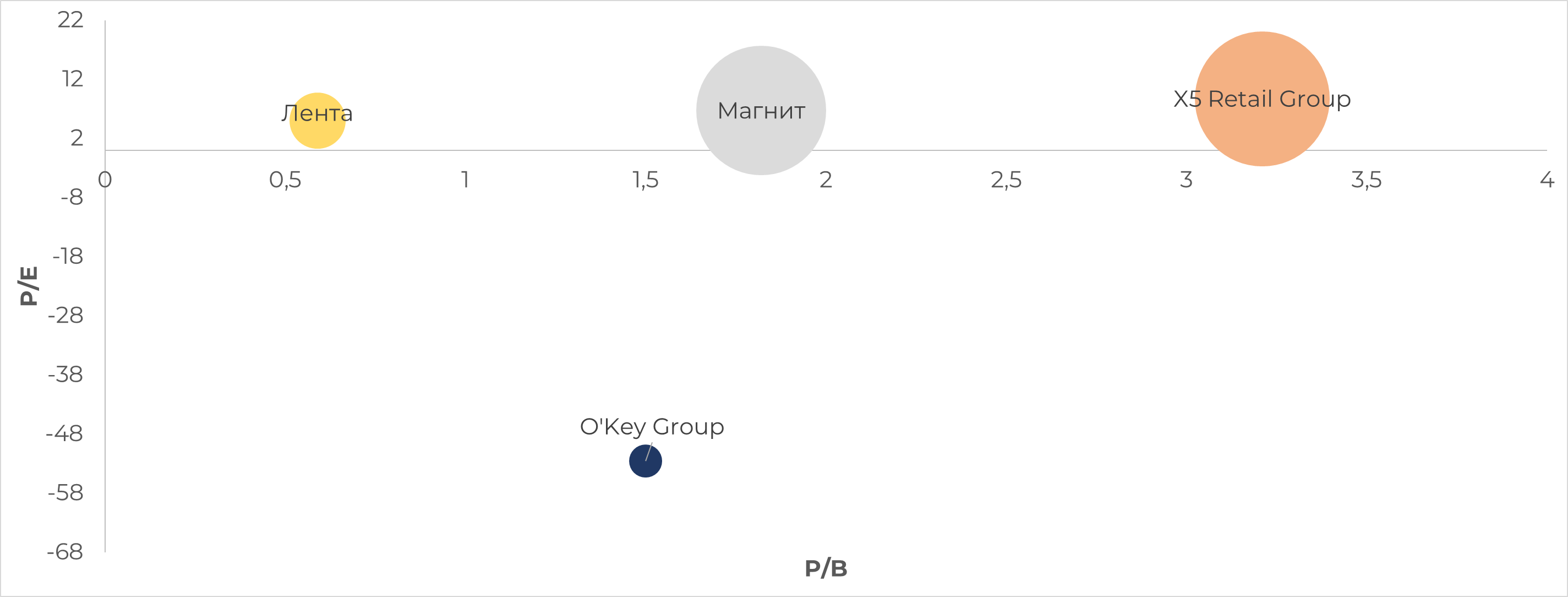

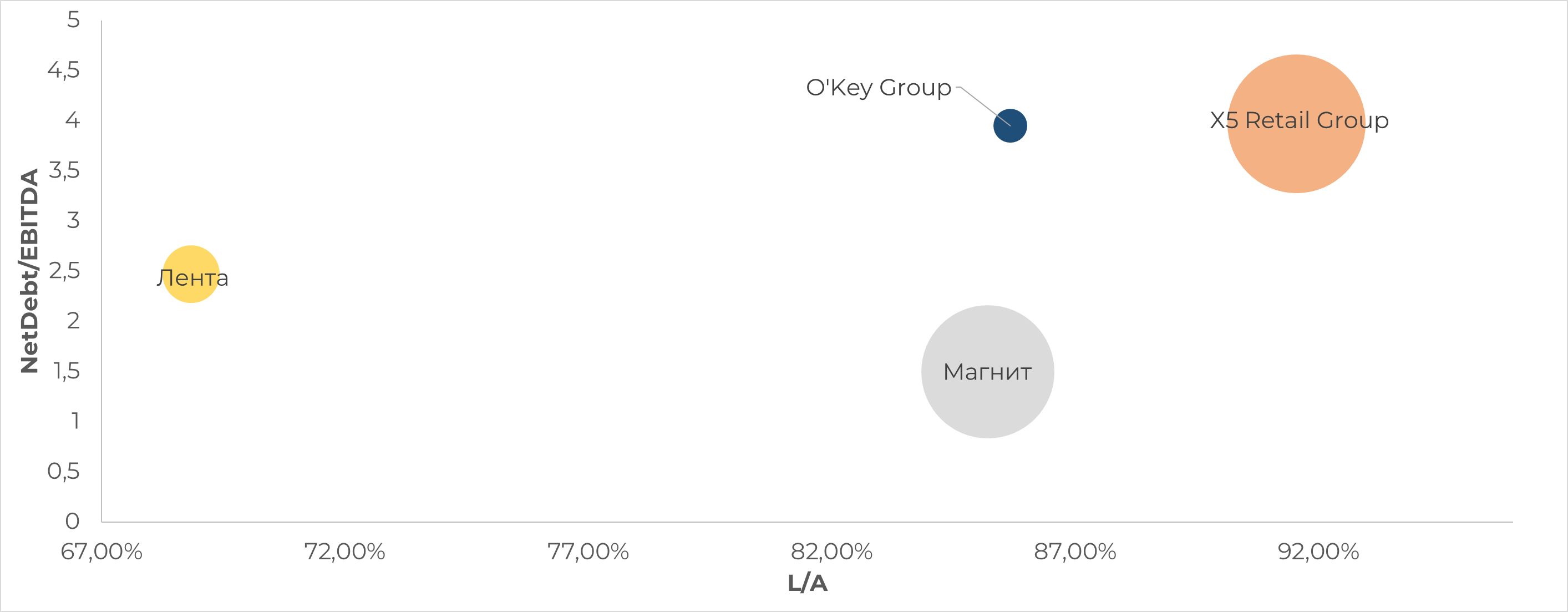

Ритейл (товары повседневного спроса)

С уверенностью можно сказать, что крупные игроки в продуктовом ритейле точно выживут, но и так небольшая маржинальность точно пострадает, а значит бурного роста котировок, пока ожидать не стоит.

Из текущего списка O'key (P/E -52,49; P/B 1,5) сразу убираем. Ритейлер, который генерирует убытки, сейчас непозволительная роскошь.

Лента (P/E 5,04; P/B 0,59) - самая дешевая по мультипликаторам, но у компании сейчас идет перестройка, уходят от гипермаркетов в сторону "магазин у дома".

X5 (P/E 8,77; P/B 3,21) дороже первых двух, но главный риск это регистрация компании в Нидерландах.

Вывод: Если и рассматривать этот сектор, то приоритет для покупки отдал бы компании Магнит (P/E 6,78; P/B 1,82), как крупную компанию, с наименьшим долгом и небольшой оценкой.

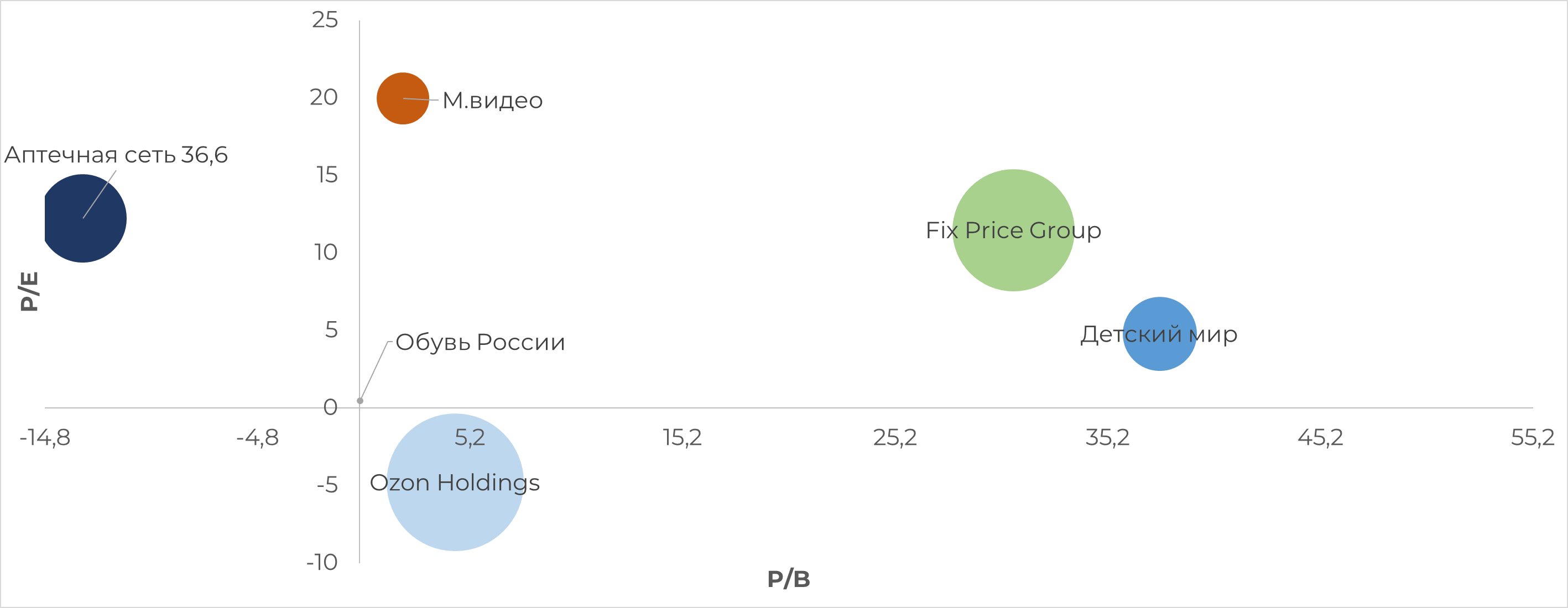

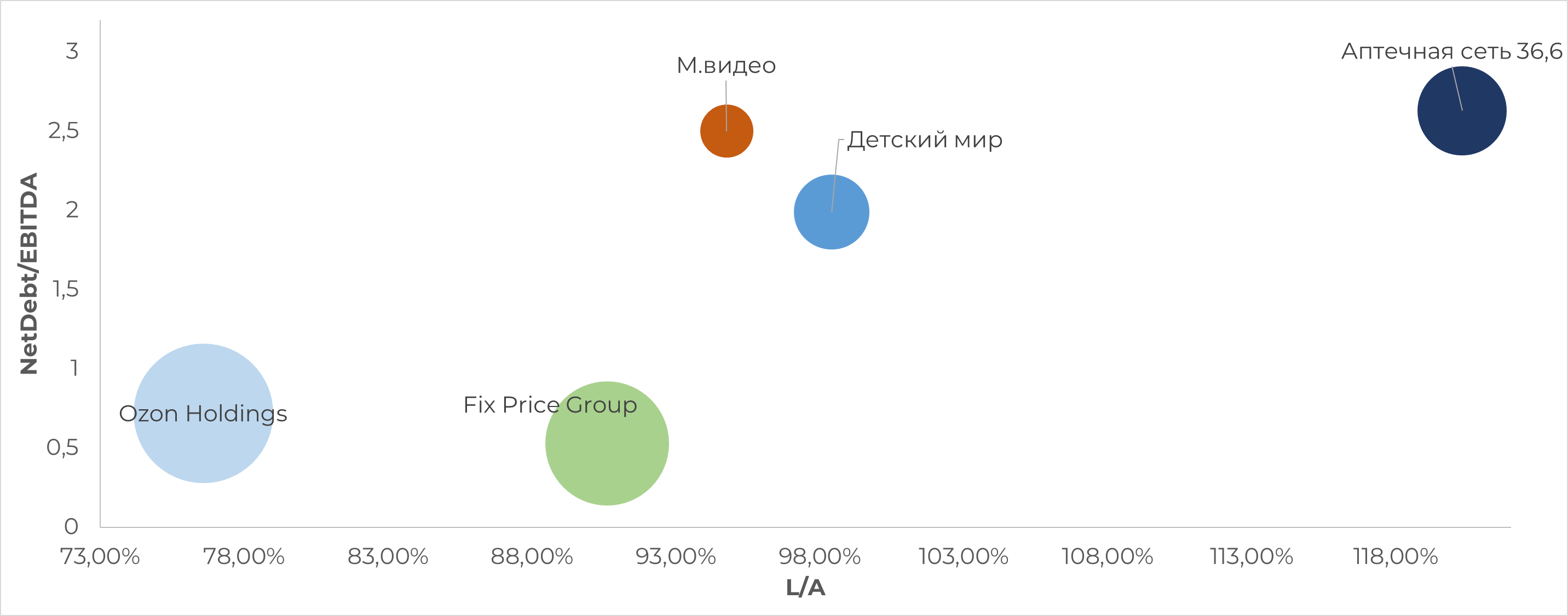

Ритейл (Потребительские товары)

Обувь России (P/E 0,46; P/B 0,03) В данном случае такие низкие мультипликаторы говорят скорее о возможном крахе компании.

А у компании Аптеки 36 и 6 (P/E 12,24; P/B -13) отрицательный капитал

Поэтому держимся, как можно дальше от первых 2-х компаний.

Ozon (P/E 4,79; P/B 4,5) к сожалению, сейчас тоже несет повышенные риски. Компания убыточна, поэтому с большой долей вероятности придется или наращивать долг, или проводить допэмиссию.

Вывод: Детский мир (P/E 4,79; P/B 37,64) тут номер один, компания оценивается дешево, долг небольшой, работает в странах: России, Беларусь, Казахстан. Большинство товаров идет из Китая, поэтому нарушения цепочки поставок не ожидаю.

С большим отрывом от 1 места, на второе поставил бы Fix Price (P/E 11,48; P/B 30,77). Из-за своей ценовой политики, компания может взять оборотом. Вопрос будущих поставок товара пока открыт, надеюсь, что сбоя в логистических и контрактных обязательствах не будет.

И третье место М.Видео (P/E 19; P/B 2,05) Сейчас оценивается очень дорого, хотелось бы или снижения цены до P/E 10 или дождаться отчета за 1 кв, он должен быть очень хорошим. Многие сограждане побежали тратить рубли в ожидании инфляции.

Для своего портфеля, из перечисленных выше рассматриваю только Детский мир.

Производители Продуктов питания и напитки

Так же защитная отрасль, производит товары первой необходимости.

Вывод: Среди этих компаний, привлекательней смотрится РусАгро (P/E 2,81; P/B 0,79), самая дешевая в отрасли, долг на среднем уровне, крупнейший холдинг с огромным земельным банком. Из минусов, цены на продукцию будут не рыночными, государство буде регулировать наценку. У нас торгуются депозитарки, головная компания зарегистрирована на Кипре.

Вторая компания Черкизово (P/E 7,33; P/B 1,54), тут плюс в том, что компания зарегистрирована в России.

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

Детский Мир - тут

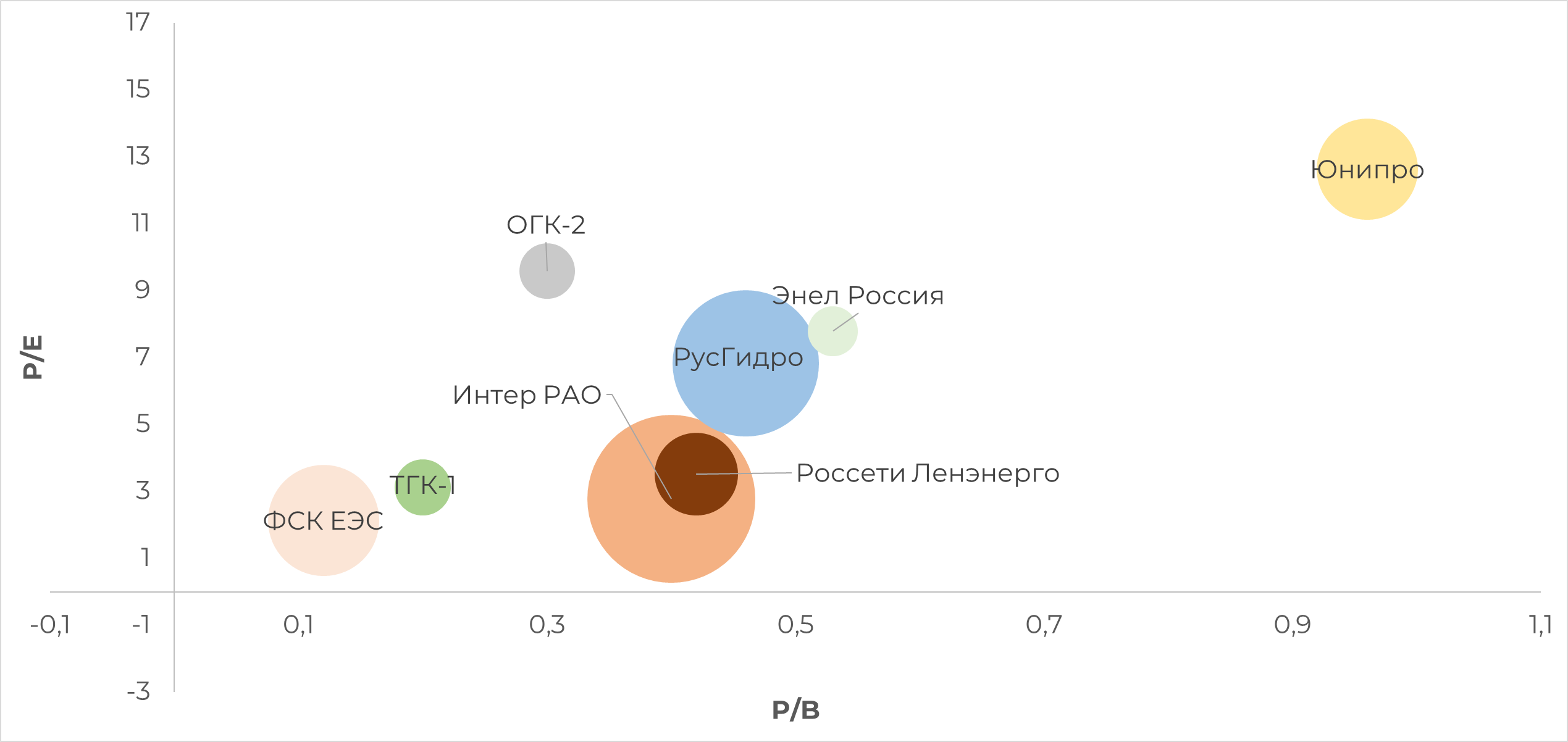

Сектор: Коммунальные услуги

Защитный сектор, который уже давно регулируется государством и имеет господдержку. Подробно об этом писал в отчете Интер РАО - тут.

Именно поэтому скорее всего снижение прибыли тут будет минимальное, если не брать во внимание ДПМы.

Роста котировок ждать не приходится, но денежный поток в виде дивидендов собирать можно.

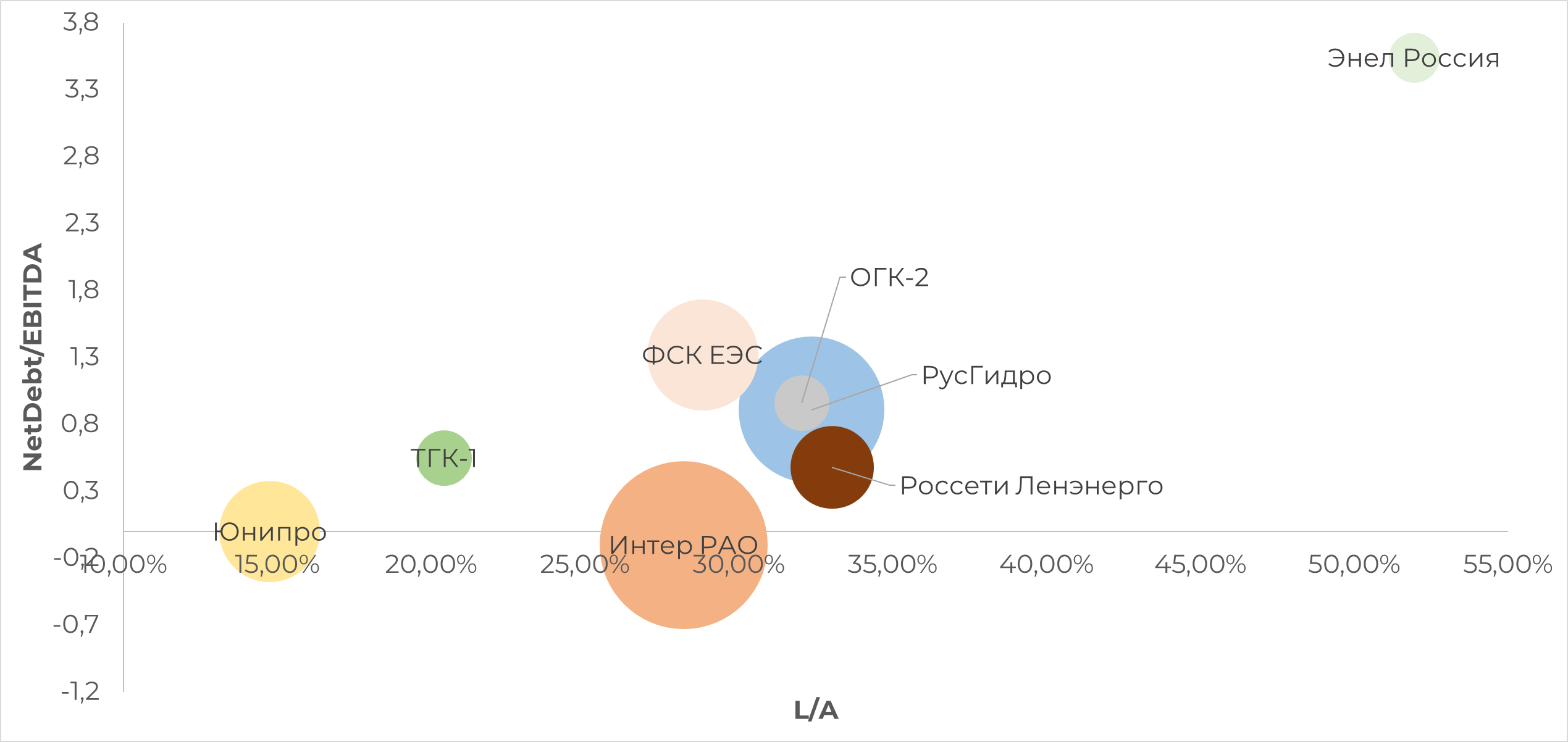

В данной диаграмме уже отобраны компании, которые более менее чувствовали себя нормально. Все компании из списка торгуются ниже собственного капитала.

Самая дешевая ФСК ЕЭС (P/E 2,13; P/B 0,12) ранее компания заявляла о капитальных затратах, что в итоге должно было привести к снижению дивидендных выплат, но сейчас компания стоит очень дешево, деятельность ведет в России.

Самая дорогая Юнипро (P/E 12,63; P/B 0,96) - до всех событий была одной из лучших понятных дивидендных историй, сейчас же оценивается дорого и компания является дочкой немецкой компании Uniper, что так же несет в себе определенные риски. При этом у компании абсолютно нет долгов.

Вывод: Возможно, сейчас как раз пришло время Интер РАО (P/E 2,78; P/B 0,4), которую всегда недолюбливал, но с позиции надежности, сейчас это лучший выбор. Крупнейший холдинг, разнонаправленный вид деятельности, отрицательный долг, низкие мультипликаторы.

На второе место я бы поставил ФСК ЕЭС (P/E 2,13; P/B 0,12), РусГидро (P/E 6,83; P/B 0,46), Россети Ленэнерго (P/E 3,52; P/B 0,42)

И на третье Юнипро (P/E 12,63; P/B 0,96) исключительно из-за мультипликаторов, но если менеджмент не откажется от дивидендов и не реализуются риски описанные выше, то на P/E даже смотреть не стоит, надо брать.

Энел России (P/E 7,79; P/B 0,53) К большому сожалению, текущая ситуация настигла компанию в стадии трансформации, Энел имеет высокую долговую нагрузку, поэтому исключаем акции компании из списка интересных.

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

Интер РАО - тут

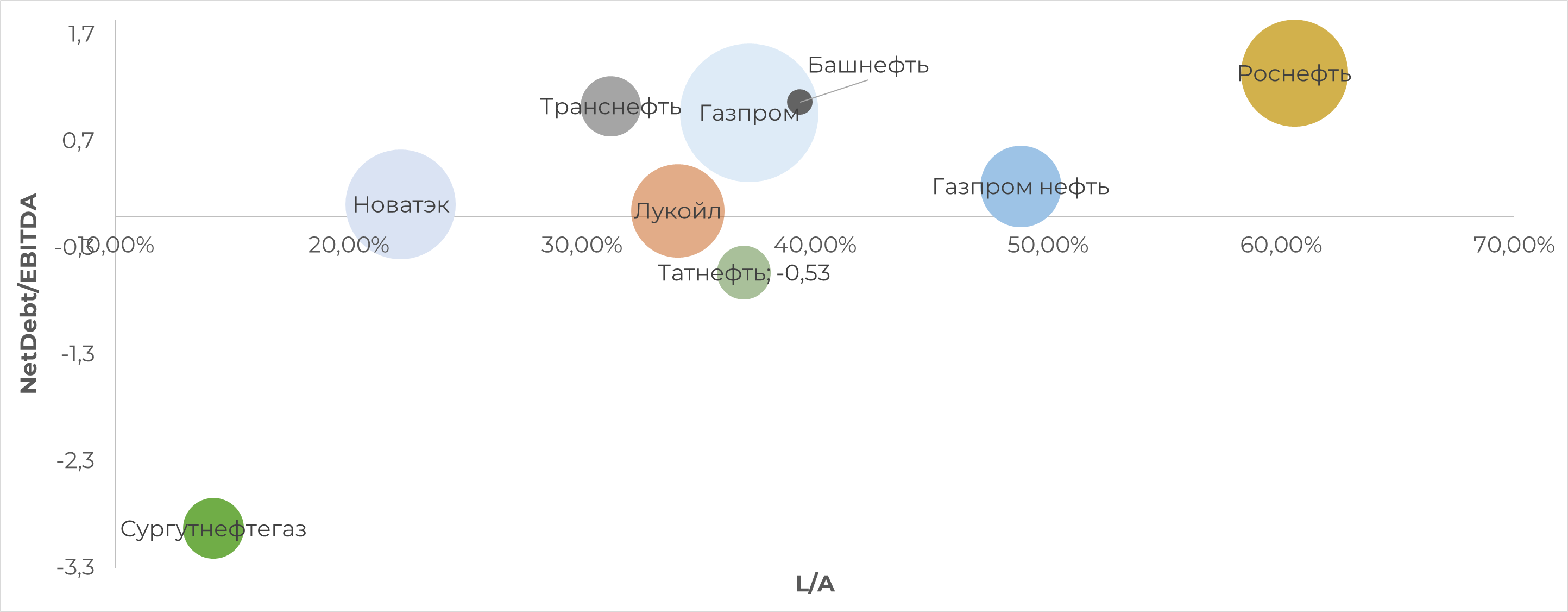

Сектор: Энергетика

Самый сложный и запутанный сектор. Санкции и контрсанкции. Взлет и падение котировок на базовый товар. Все это не дает прорисоваться четкой картине.

Сургутнефтегаз (P/E 7,79; P/B 0,53) самый дешевый, с валютной кубышкой. При условии, что деньги не заморожены и до конца года их не растащат, то дивиденды могут быть колоссальные, в остальном акция компании не интересна.

Новатэк (P/E 7,62; P/B 1,8) компания всегда оценивалась дороже всех в секторе из-за своей маржинальности. Из плюсов, долга нет, маржинальность очень хорошая, продажа СПГ осуществляется танкерами, то есть в теории быстро могут менять рынок сбыта, а не строить трубопровод несколько лет. К минусам стоит отнести, что оборудование для добычи импортное, есть совместные проекты с Американскими/Европейскими компаниями. И вынужден признать, что сейчас еще один риск это то, что компания частная.

Газпром (P/E 0,33; P/B 2,78) Пока поставки газа идут полным ходом, Европе в частности Германии наш газ нужен, но северный поток 2 не запущен и сейчас вряд ли запуститься. С другой стороны Газпром занимает наибольший вес в индексе Мос.биржи и если будет цель дернуть его вверх, то будут скупать Газпром. Об этом писали тут.

Лукойл (P/E 4,39; P/B 0,75) Частная, эффективная, открытая компания. С хорошей див политикой, постоянными buyback. Хочется верить, что так все и останется.

Роснефть (P/E 3,22; P/B 0,5) компания с госучастием, сейчас, наверное только из-за этого уже можно отдавать приоритет ей. Есть риск, что BP все же захочет выйти из капитала общества, это может повлиять на котировки.

Газпромнефть (P/E 3,66; P/B 0,75) компания меньше Роснефти, Лукойла из-за этого меньше заметна для зарубежных инвесторов. 50% всей выручки компания зарабатывала в России и 44% на экспорте за пределами СНГ.

Татнефть (P/E 4,8; P/B 0,89). Компания делала ставку на переработку нефти в товары с надбавленной стоимостью, после того, как государство повысило налоги на добычу. Сейчас неопределенность, ждем заявления менеджмента.

Вывод: Сложный выбор в секторе, первое время буду "на заборе", но если бы выкупал, набирал бы акции "корзиной".

Нефтянка - Лукойл, Роснефть, Газпромнефть.

Газ - Новатэк и Газпром.

Сектор: Здравоохранение

Сектор небольшой, но он наконец появился на нашем рынке. Думаю, что у этого сектора есть хороший потенциал для роста.

Вывод: На мой взгляд MD Medical Group Investments (она же "Мать и Дитя") (P/E 8,57; P/B 2,26) сейчас даже в выигрыше.

Предположим, что оборудование и лекарства поступать будут, при этом выезд закрыт, но определенный слой населения, который и до этого лечился в частных клиниках просто пойдет в Мать и Дитя и EMC.

United Medical Group (EMC) (P/E 5,24; P/B 3,29) по мультипликаторам выглядит чуть лучше, но компания не развивается, поэтому предпочтение отдаю Мать и Дитя

Недавний разбор компании из сектора. В рамках закрытого клуба META PREF:

Мать и Дитя - тут

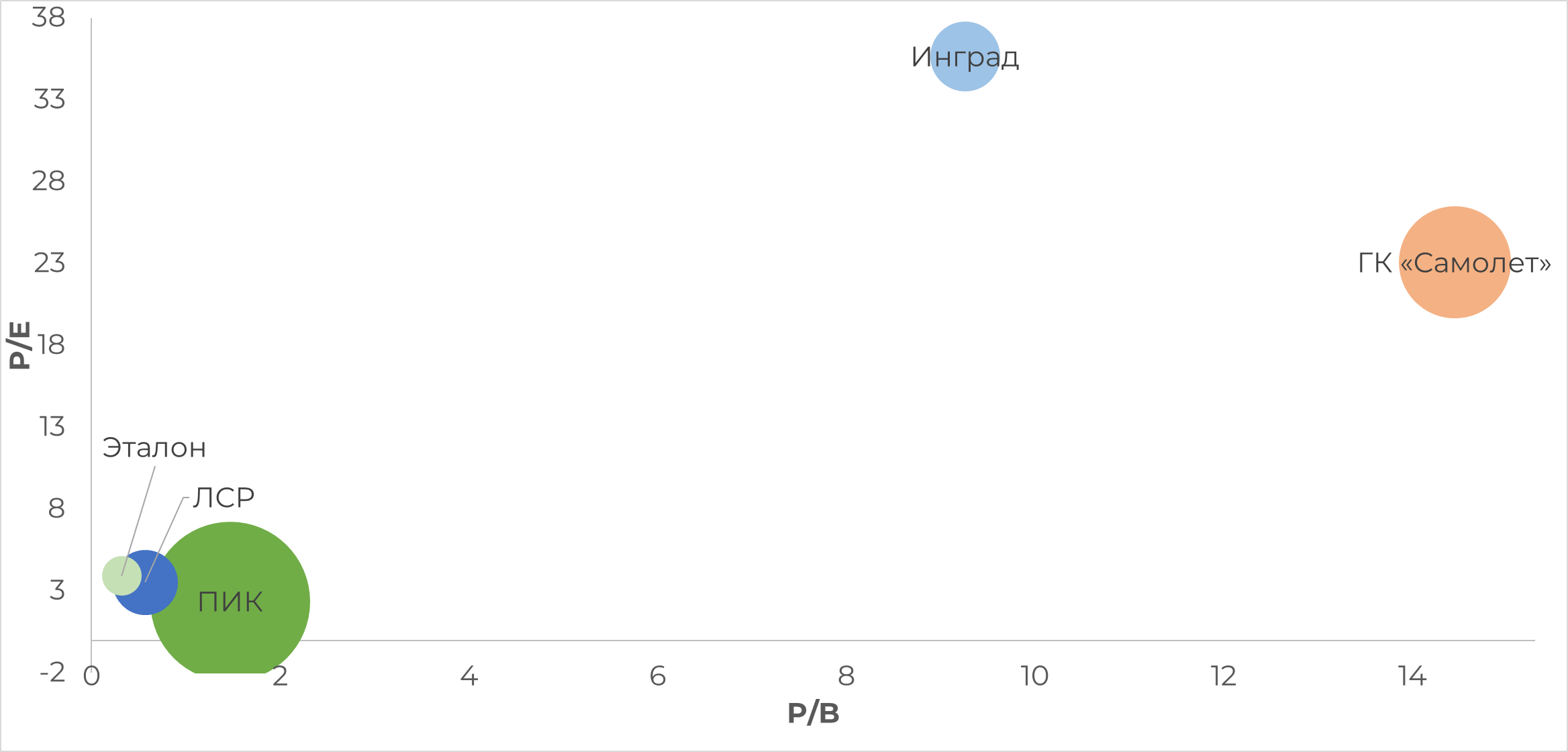

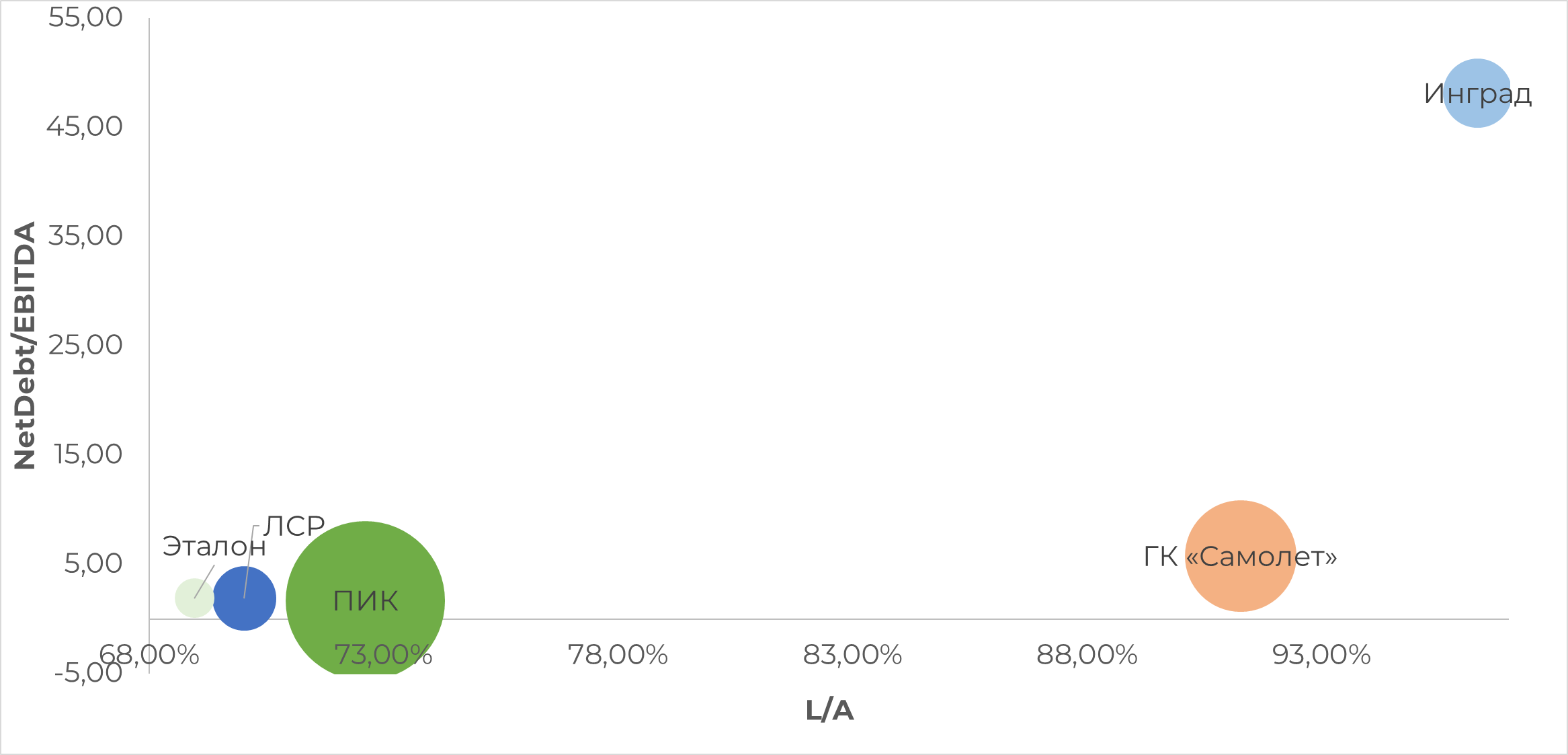

Сектор: Недвижимость

Компании с наименьшим риском ПИК, Эталон и ЛСР.

Вывод: Есть теория, что для поддержания экономики и отчасти снижения недовольства среди населения, государство будет стимулировать строительную отрасль и введут очередную программу льготной ипотеки. Если начнутся такие разговоры, то ПИК (P/E 2,37; P/B 1,47), как самая крупная компания и с наименьшим долгом NetDebt/EBITDA 1,68 выглядит предпочтительней.

Для себя готов взять повышенные риски и рассматреть ГК Самолет (P/E 23,08; P/B 14,45), как компанию с самым большим земельным банком среди строителей.

Сектор: Материалы

Вот где действительно есть из чего выбирать, так это в этом секторе.

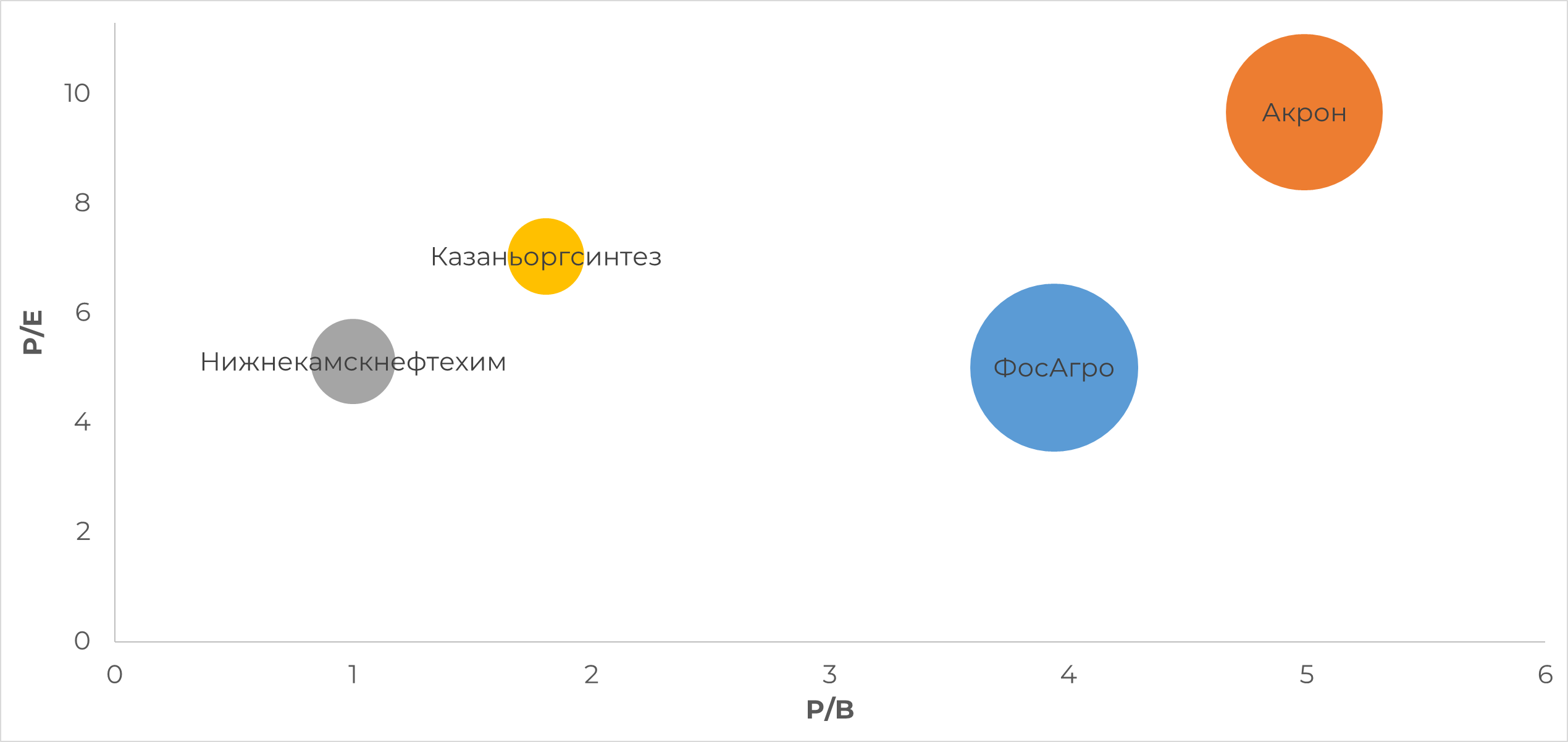

Химикаты

Нижнекамскнефтехим (P/E 5,12; P/B 1) и Казаньоргсинтез (P/E 7,04; P/B 1,82) смотрятся интересно по показателям, но сами компании не очень повернуты в сторону акционеров.

Вывод: Из удобрений ФосАгро (P/E 5,01; P/B 3,94) смотрится чуть интересней из-за более низкой оценки.

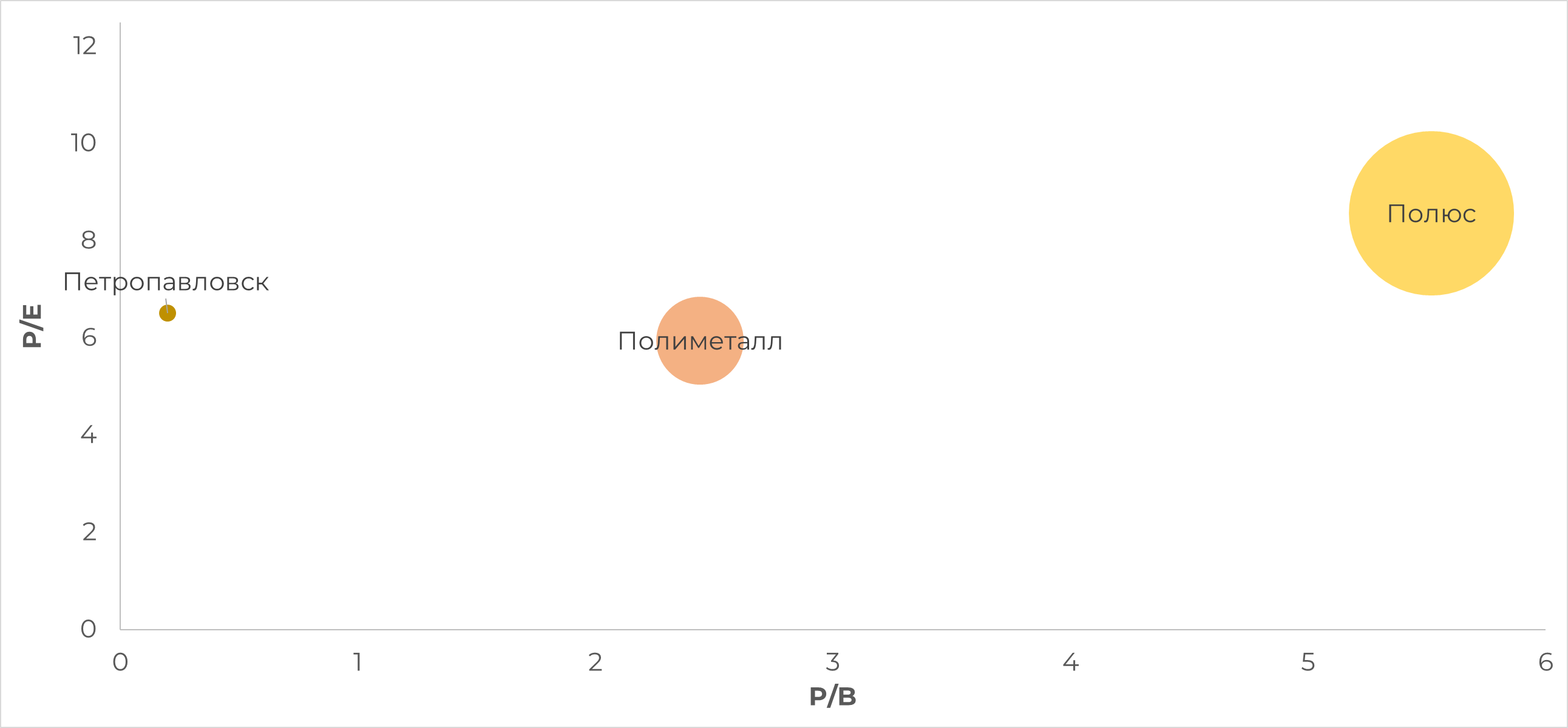

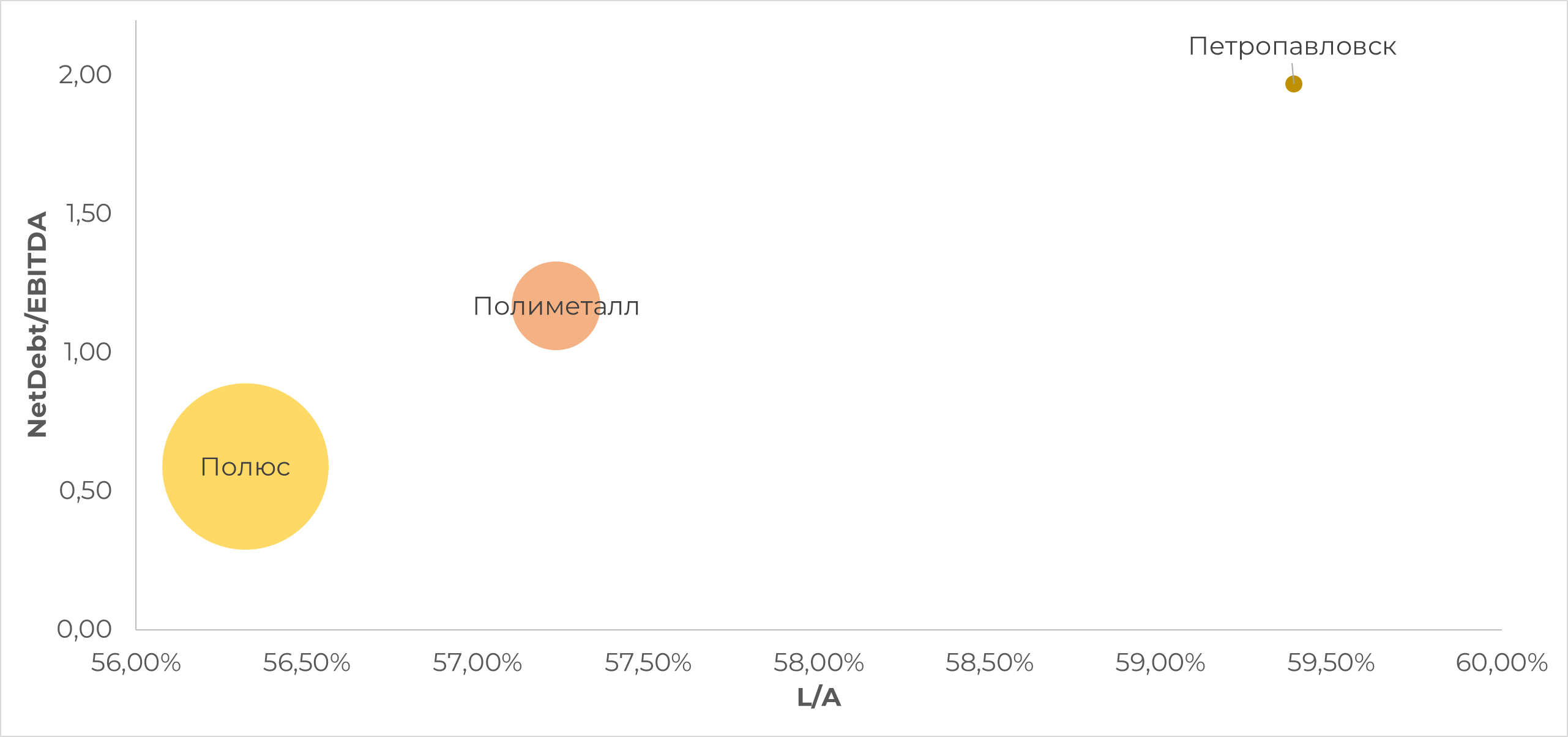

Золотодобывающие компании

Дальше этой тройки: Полюс, Полиметалл и Петропавловск смотреть не стоит.

Полюс (P/E 8,57; P/B 5,52) крупнейшая компания по добычи золота, с одной из самых лучших эффективностей.

Полиметалл (P/E 5,95; P/B 2,44) Компания на втором месте после Полюса, дивиденды выше, эффективность чуть ниже, но добычу наращивали. Риск связан с тем, что компания зарегистрирована не в России, а в Джерси.

Петропавловск (P/E 6,52; P/B 0,2) Долг выше, чем у конкурентов по сектору, маржинальность добычи ниже, поэтому компания не интересна.

Вывод: Из этой троици Полюс и Полиметаллом плюс/минус на одном уровне. Рассматриваю обе компании.

Сталевары

Думаю, кто уже посмотрел этот пост и читал о том, что ЕС отказываются от нашей стали, понимает все риски, которые тут есть.

Мечел (P/E 0,79; P/B -0,44) у компании отрицательный капитал, сейчас это большой риск. поэтому компанию сразу отметаем.

ТМК (P/E 29,24; P/B 1,37) неоправданно дорого по P/E, тоже не подходит

По большому счету у нас так и остается тройка сталеваров. Троица оценивается примерно одинаково, имеет схожую модель бизнеса, аналогичную дивидендную политику и уровень долга, поэтому просто перечислим их показатели:

ММК (P/E 2,32; P/B 1,13) ; Северсталь (P/E 3,68; P/B 3,52) ; НЛМК (P/E 2,83; P/B 2,22)

Вывод: Выбирать из них лучшую не представляется возможным. 3 недели назад лучшей была Северсталь, после запрета экспорта - ММК, сейчас, когда есть установка насытить наш рынок с регулируемыми ценами и прямыми поставками это всех уровняло. Но Северсталь, НЛМК, ММК - три крупные компании, которые по крайней мере должны с этим справиться.

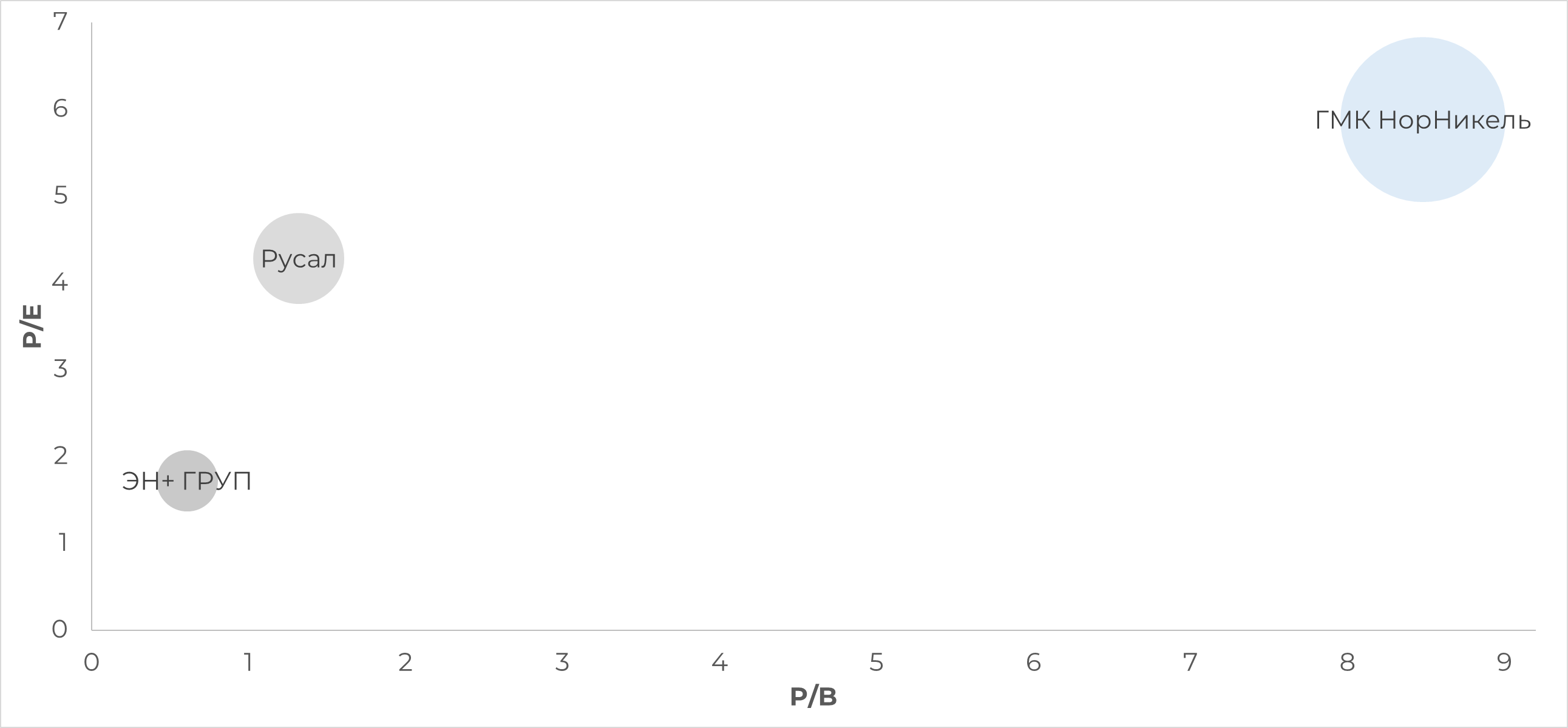

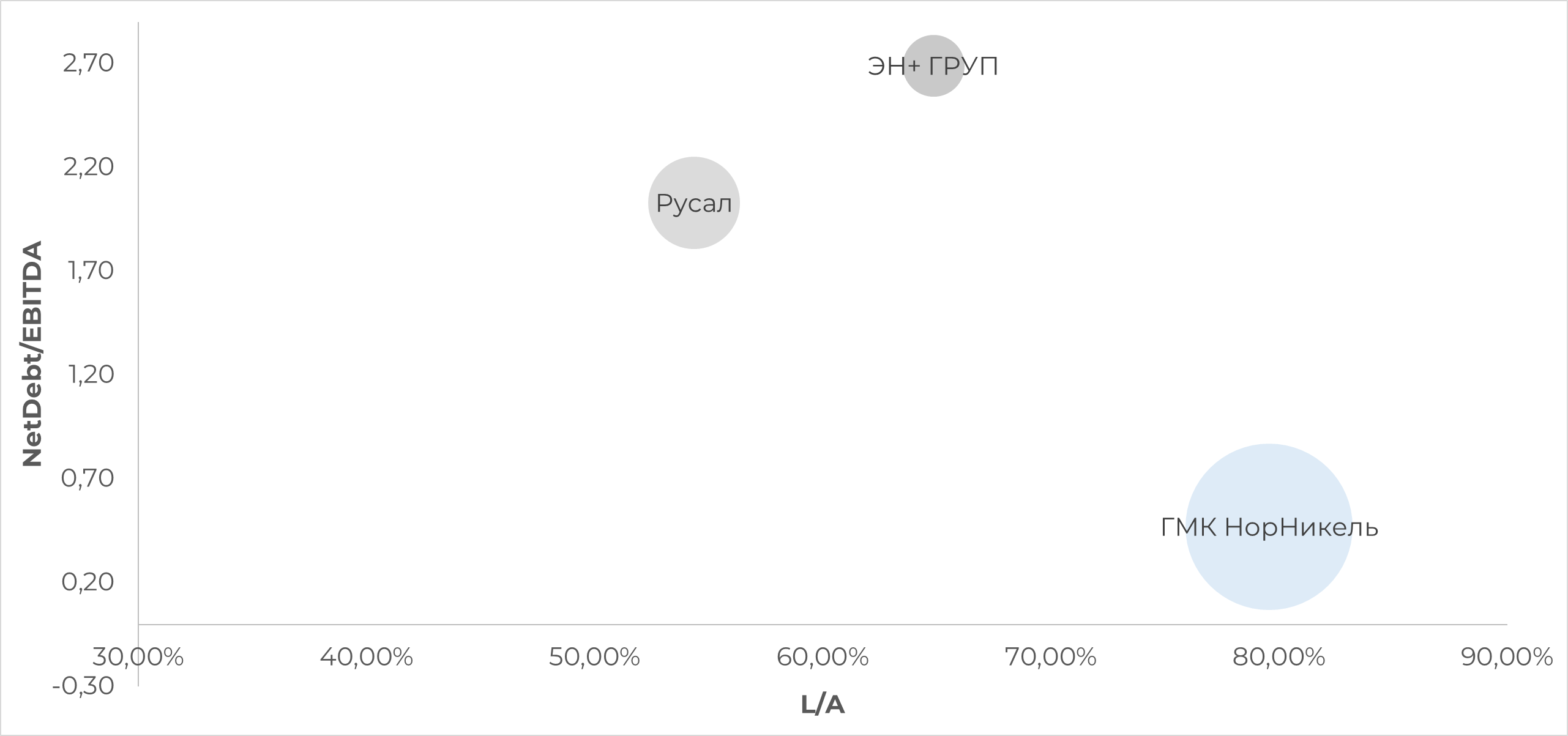

Цветные металлы

Основные риски такие же, как и у сталеваров: жесткое регулированием цены продажи на внутреннем рынке со стороны государства.

ЭН+ (P/E 1,72; P/B 0,61) Самая дешевая в секторе, материнская компания Русала.

ГМК НорНикель (P/E 5,88; P/B 8,48) у компании целая группа металлов в производстве, долговой нагрузки почти нет. Подробный разбор тут

Вывод: Из этих компаний в приоритете ГМК НорНикель.

Bonus

Две компании исключения. Их просто не с чем сравнивать, но они тоже попадают в список интересных компаний:

Алроса (P/E 6,42; P/B 2,62) уникальная компания, которую даже не с кем сравнивать. Но однозначно это претендент №1. 25% всех алмазов в мире добывает эта компания, большая доля экспорта после Бельгии идет в Индию, АОЭ.

Сегежа (P/E 10,9; P/B 2,47) крупнейший банк древесины, активно наращивающий свои мощности, экспортер, который отправляет продукцию в Азию.

Недавний разбор компании из сектора в рамках закрытого клуба META PREF:

Полюс - тут

Северсталь - тут

ГМК НорНикель - тут

P.S. В рамках закрытой группы мы уже подробно разобрали больше 30 Российских и иностранных компаний. После вступления у вас будет доступ ко всему материалу. https://1metaclub.ru/secret

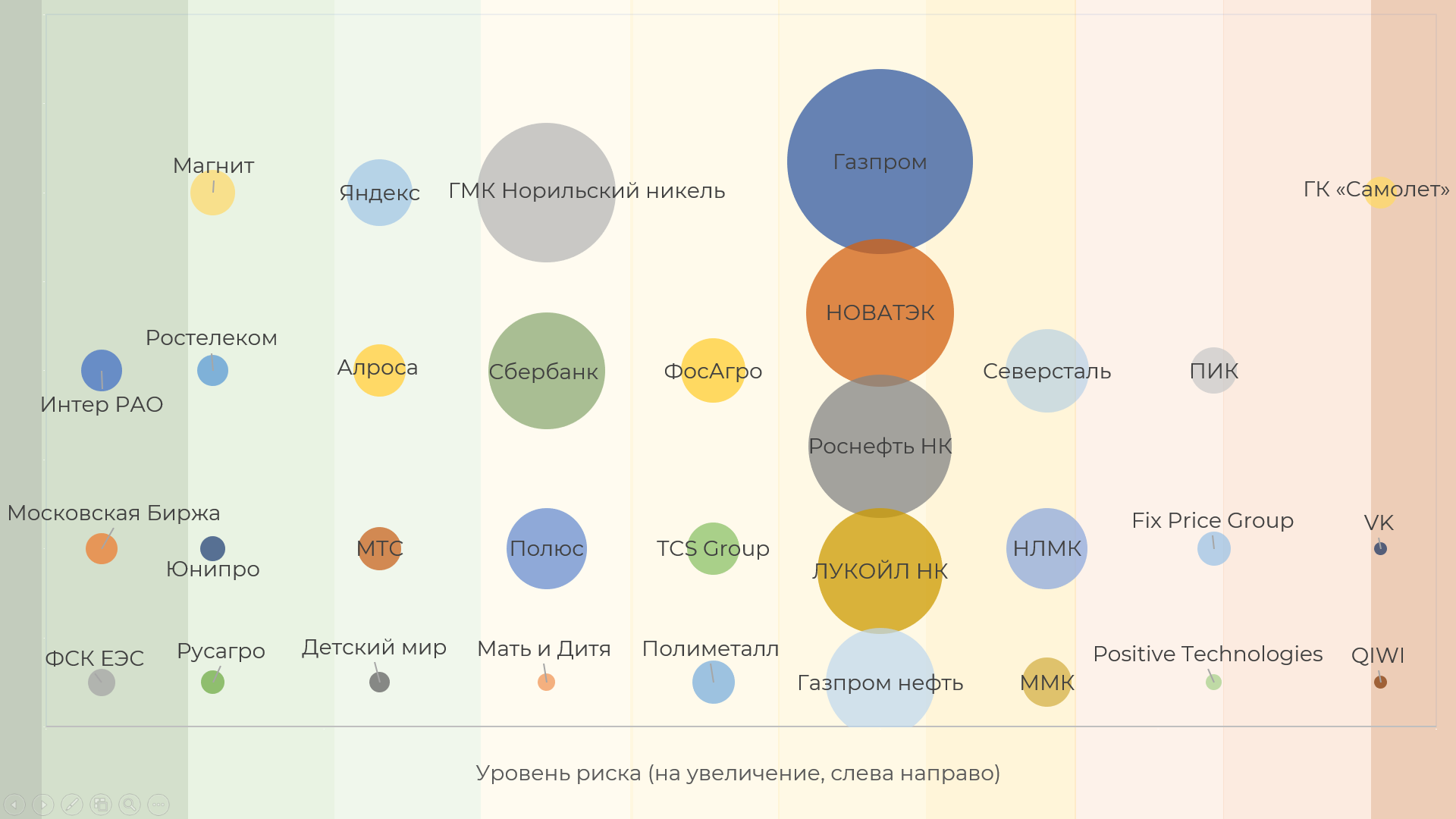

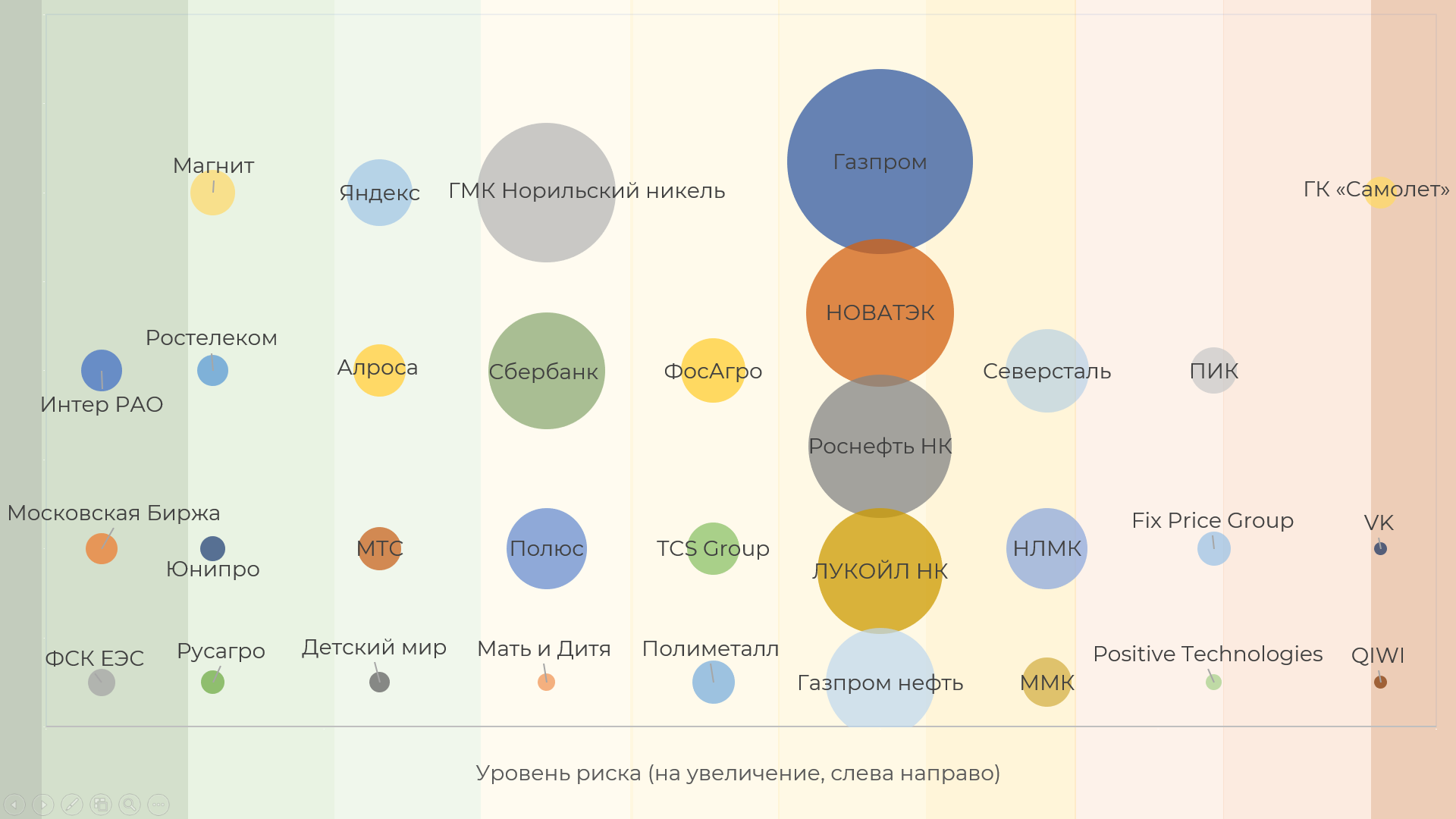

Переходим к самому интересному!

Список компаний по уровню риска по горизонтали, от минимального к максимальному.

Вертикальная ось никаких характеристик не имеет.

Общий вывод:

В рамках всех ограничений, фондовый рынок это один из немногих источников увеличения капитала и возможность обогнать инфляцию.

Мы идём по Иранскому сценарию, а по количеству наложенных санкций уже значительно обогнали. Поэтому фондовый рынок остается самым понятным, прозрачным и надежным способом обогнать инфляцию и увеличить капитал.

Куда смотреть:

- Держимся крупных, системозначимых компаний, размер капитализации (размер шарика) тут как подсказка. Сейчас не время для компаний второго, третьего эшелона.

- Смотрим прибыльные бизнесы. Избегаем убыточные компании.

- Смотрим долговую нагрузку (соотношение NetDebt/EBITDA). Высокий долг, особенно в долларах - непозволительный риск.

Теперь немного по секторам:

Банки сейчас под большим давлением.

Металлурги и Нефтегаз сейчас максимально непонятные.

Сектора Телеком и коммунальный и продуктовый ритейл подойдут для консервативных инвесторов.

Что делать и чего ждать?

Покупая изрядно подешевевшие компании сейчас о них нужно будет забыть минимум на 1 – 2 года. А потом есть все шансы, что вы и сами не захотите их продать из-за генерирующегося денежного потока.

Пример реального портфеля Владислава (руководитель аналитического раздела ЦФК META), с учетом ранее купленных акций:

Мой подход на России заточен на рост бизнеса и финансовых показателей.

На момент закрытия биржи, портфель выглядел следующим образом.

Сейчас стоит задача в первую очередь работать с уже имеющимися позициями (усреднять).

Для себя отобрал следующий акции:

Сбер, ТКС, Яндекс, Детский Мир, Руасгро, Сегежа, Мать и Дитя, Полюс

+ Аналог "Ламбы": Positive Technologies, VK, QIWI с наименьшей долей.

На карандаше: ГК Самолет, если будет реализовываться поддержка строительной отрасли.

Естественно, что все свои сделки и мысли в моменте отрытия биржи мы будем транслировать участникам закрытой группы META Pref. Поэтому если вы не хотите упустить открывшиеся возможности, то уже сейчас необходимо присоединиться к другим участникам. Да и пока рынок не работает у вас есть возможность спокойно изучить все разборы и закрытые обучающие материалы в рамках META Pref (https://1metaclub.ru/secret)!

Все вышеизложенное является лишь мнение автора и видение ситуации в моменте. Не является инвестиционной рекомендацией.