瑞银看空茅台和白酒行业的核心逻辑 最近瑞银发布了白酒研报,认为 茅台 和 五粮液 的批发价格在2024-2025年期间可能会分别下跌50%和17%的观点备...

xueqiu.com - 作者最近瑞银发布了白酒研报,认为茅台和五粮液的批发价格在2024-2025年期间可能会分别下跌50%和17%的观点备受关注,在此梳理该研报的核心观点:

1.瑞银认为,由于茅台经销商和社会持有的白酒库存压力、主要酒企的产能扩张,以及宏观经济下行(主要是房地产低迷)的拖累,白酒行业未来的供需会进一步恶化,白酒企业的业绩增速会持续下行;

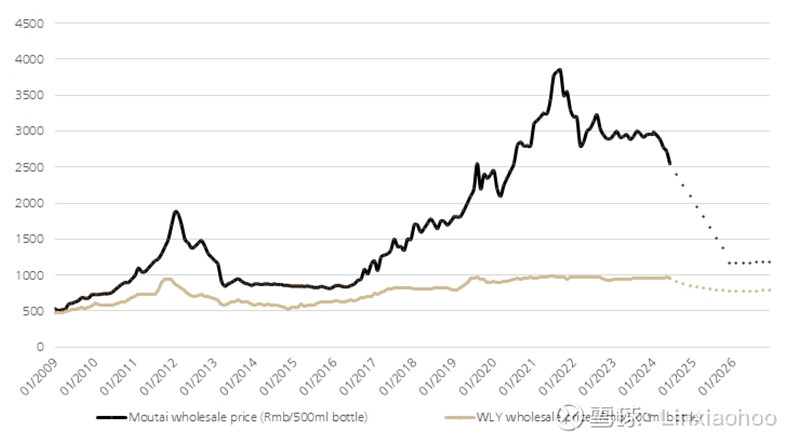

2.由于茅台飞天茅台的批发价格在2016至2022上涨了358%,使得全社会投机者和最终消费者囤积了大量的“社会库存”,叠加近几年酒企的产能扩张(约37%),加剧了白酒行业的去库存压力和价格下行压力;

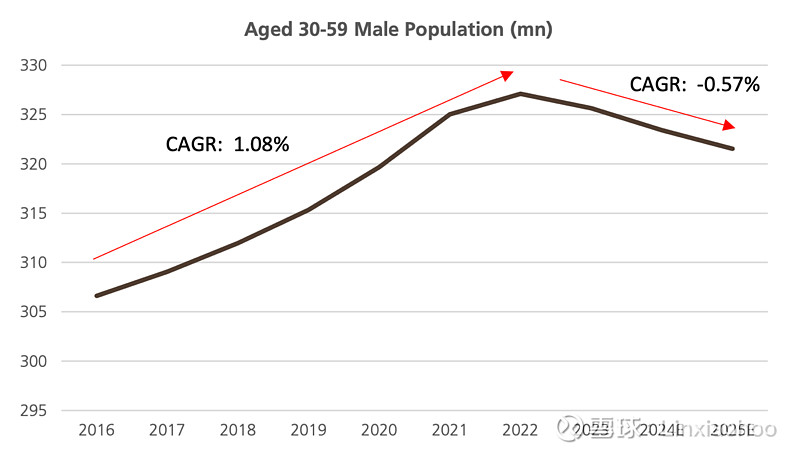

3.供过于求和核心白酒用户(30-60岁粘性)数的减少,将抵消白酒高端化对业绩产生的增量。

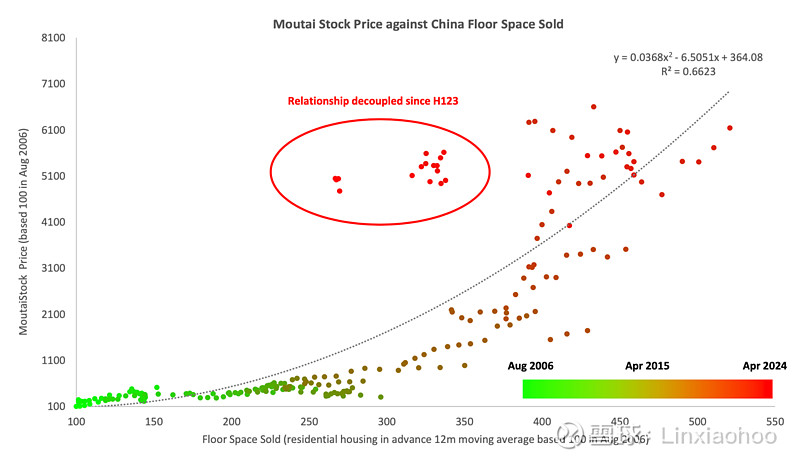

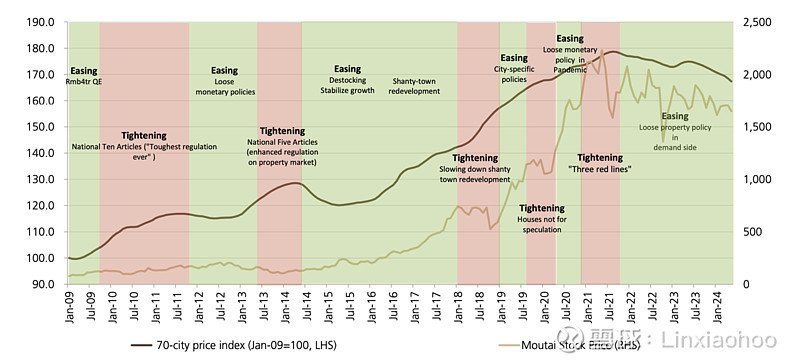

茅台股价与中国房地产销售具有高度相关性(2006-2022),茅台呈现出与住宅类似的金融投资属性;当前中国住宅价格出现大幅下降,特别是在一线城市,对茅台和整个的高端白酒市场的需求产生了很强的的负面影响。

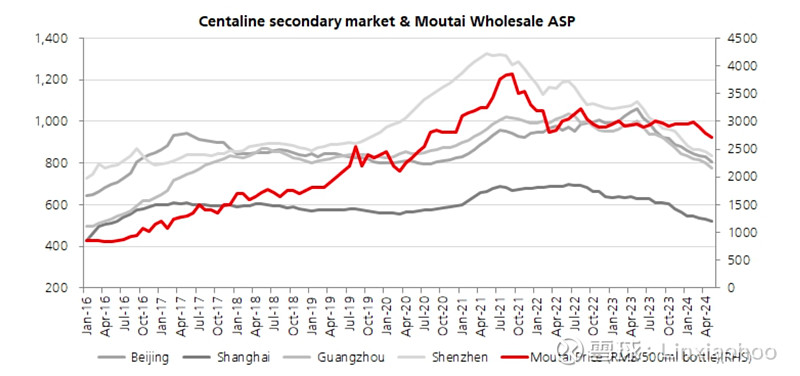

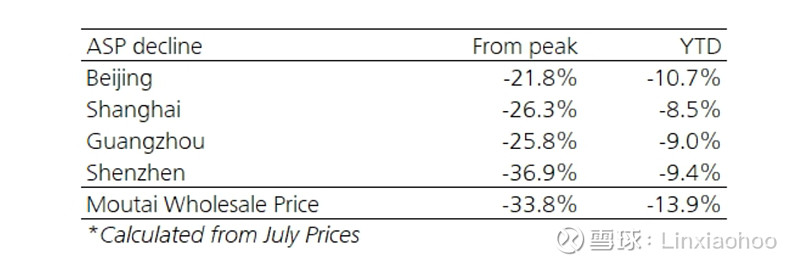

首先,房价下跌导致消费者财富效应下降,降低了他们在高端商品上的消费意愿。中原地产的数据显示,二手房价格已降至2016年的水平。北京、上海、广州和深圳的二手房价格分别下降了22%、25%、25%和37%,而茅台批发价格较今年7月的峰值下降了33%。根据瑞银的渠道调查,茅台年初至今批发价格下跌13%,甚至超过了这些城市房价下跌幅度(7-9%)。其次,由于土地出让大幅减少,地方政府面临的财政困难也对政府相关支出产生了抑制,导致国有部门的宴请和支出减少。

图表:茅台股价与中国住宅销售面积呈现高度相关性

图表:茅台股价与中国房地产周期

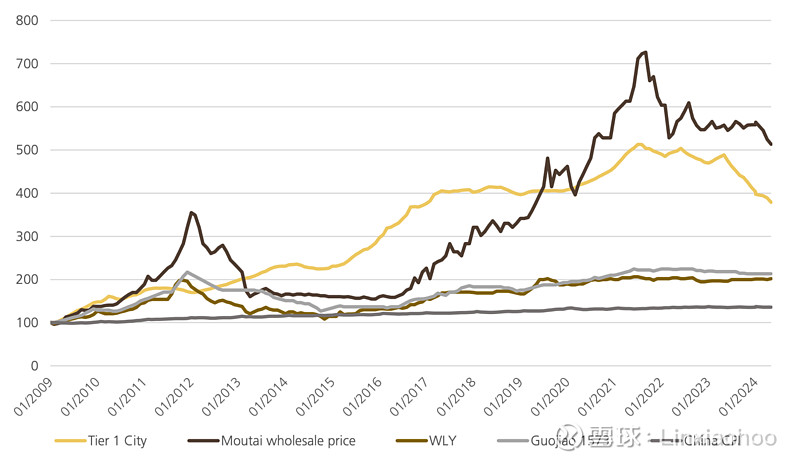

图表:茅台批发价格与中国一线城市二手房价格波动一致

图表:茅台批发价格下跌幅度与房地产相近

图表:茅台批发价与一线城市房价的关联度显著高于竞品(五粮液、国窖1573)

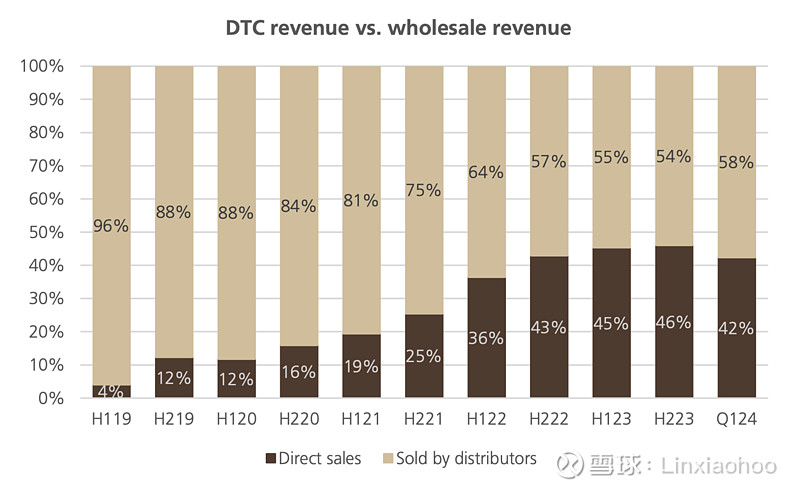

图表:茅台DTC销售占比结束了7年的增长,2023年开始下跌

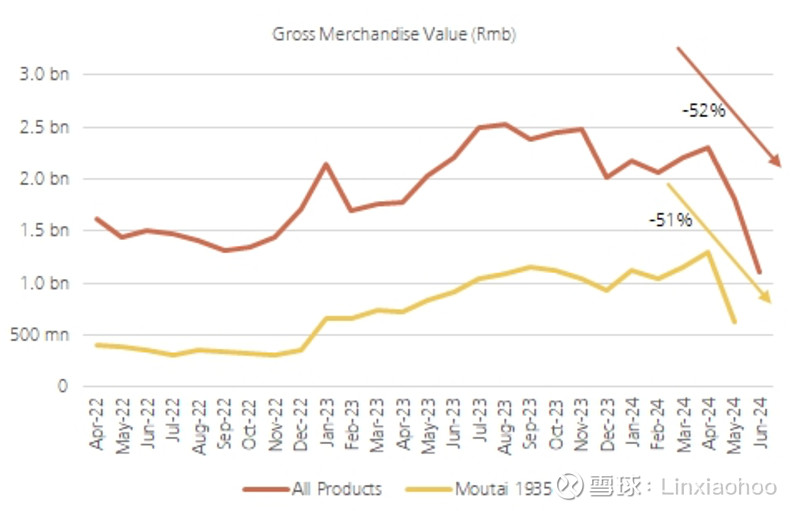

图表:iMoutai的GMV下降显示终端需求的低迷

茅台的社会库存可能会导致高端市场的去库存压力

从2016年到2021年初,飞天茅台的批发价格上涨了358%,最高达到每瓶3850元,使得投机者和最终消费者囤积大量库存。瑞银使用中国奢侈品和住宅销售增长作为茅台实际消费的参考(两者都与茅台的目标消费群体(即富人和家庭)具有相似),经过分析,社会库存约为14-15个月的茅台酒销售额;平均持有成本(使用茅台批发价格的加权平均值)为每瓶2079元人民币,比当前批发价格低约10%。

根据瑞银2024年白酒经销商调查,2024年初以来,经销商对茅台酒的价格预期已转为负值,因此从目前的2380元/瓶批发价进一步下跌约10%可能会引发茅台酒社会库存的去库存化。

由于主流白酒企业在地方政府财政收入中的关键作用,加上2021年以来的产能扩张,酒企控制供应的可能性较小,预计2024-25年期间高端白酒公司零售价格的下行压力将加剧。关于盈利预测,瑞银认为茅台和五粮液的批发价格在2024-2025年期间可能会分别下跌50%和17%,将在2026年趋于稳定,届时瑞银假设茅台批发价格与当前的出厂价处于同一水平,类似于2014年低谷期间发生的情况。瑞银预测,2026年前五大白酒公司的合并收益可能比2023年的水平低11%,或比普遍水平低41%。

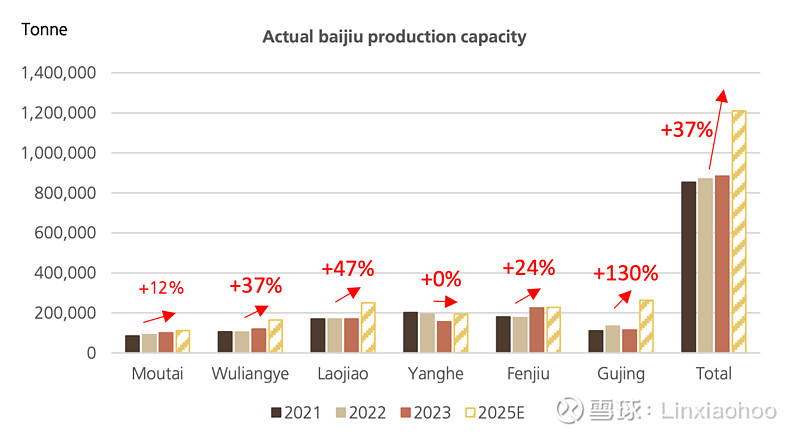

图表:各大酒企自2021年以来的产能扩张幅度

产能扩张和主流白酒消费人口的减少将导致供需恶化,并抵消白酒高端化对业绩的积极作用

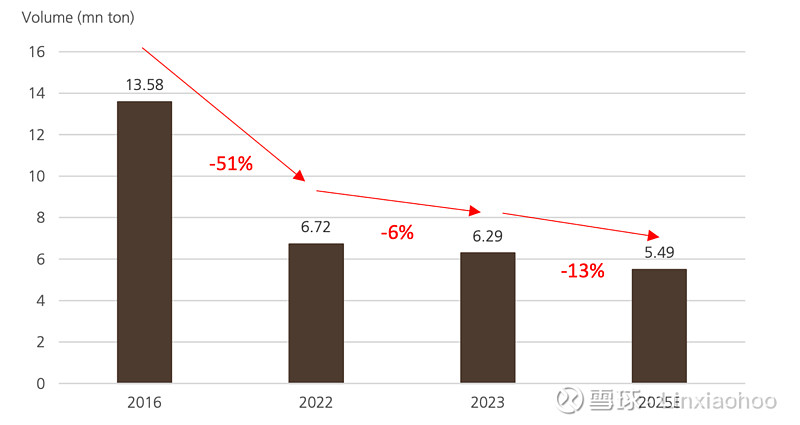

白酒高端化的积极作用可能会被行业供过于求和饮酒人口下降所抵消。瑞银预计,2023-25年,前6大白酒制造商的总产能将增长37%。人口结构的变化,特别是主要白酒消费者群体(30-59岁的男性)的下降,将拖累行业销量增长,导致2023-25年销量可能下13%。

到2025年,前6大白酒公司的总产能预计将增长37%。2023-25期间,主流饮酒人群(30-59岁的男性)预计将以-0.57%的复合年增长率下降,同时假设2023-25年(参考2022-23年),每个主流消费者的消费量继续以6%的复合年增长率下降,瑞银推断2023年至2025年期间白酒总消费量将下降13%。

图表:白酒主流消费人群将以-0.57%的复合年增长率下降

图表:白酒消费量的下行趋势

瑞银认为,由于盈利能力放下降,中国白酒行业当前17倍PE的行业估值是合理的。由于销量增长放缓和供需矛盾带来的定价压力,瑞银白酒板块的每股收益复合年增长率将从2020-2023年的19%降至2023-25E年的8%。瑞银认为,尽管盈利存在下行风险,但头部白酒公司充足的现金状况可能会导致股息支付的潜在上行,为其估值提供支持。

声明:来自Will destocking of Moutai 'social inventory' lead to a further sector derating? 不代表作者观点。

Source xueqiu.com